多くの会社員が退職後によくお世話になる任意継続被保険者制度において、令和4年1月から被保険者からの申し出による資格喪失が可能となったというニュースを読んで苦笑しました。

これまでは退職翌日から20日以内に申し込み、一度この保険制度に加入すると2年間は継続する「義務」がありましたが、今後は被保険者の判断で加入期間中にいつでも国民健康保険等への変更ができるようになったという制度柔軟性の向上らしいですが、現実としては何も変わっていないというのが私の受けた印象です。

なぜならば、これまでも「2年間の継続義務」と同時に「毎月の支払期限までに保険料を納付しないと任意継続被保険者の資格を喪失する」という規定が併記されていたからです。

つまり、本人の収入減や扶養家族の減少等で国民健康保険に切り替えた方が割安になる場合には、任意継続被保険者としての翌月分保険料を敢えて払わないことにより除名してもらい、国民健康保険に乗り換えることがテクニカルに可能でした。

そう考えると今回の任意継続被保険者制度のルール変更は、脱退希望時の健康保険組合への連絡手段に関して「未納」に加えて「通知」の選択肢ができただけと言える訳です。

似たような話は世の中にいくらでもあります。

最近は全館禁煙のホテルが増えてきており、部屋の中に「喫煙された場合は清掃費として1万円を申し受けます」というような間接的な警告文を見かけることがあります。

しかしこれは道徳上と健康上の問題を横におけば、「1万円を払えば室内喫煙OKですよ」と読み替えることができます。

「1万円払ってまでも室内禁煙する人などいるわけがない」というのはただの思い込みであって、喫煙習慣のある宿泊者からすれば、実際に室内で喫煙するかどうかは別にして「追加料金さえ払えば部屋で下着姿になってテレビ見ながらビールでも飲んで煙草が吸える」という選択肢を無料で手に入れたことを意味します。

(無論、実際に何度も禁煙ルームでの喫煙を繰り返すと、特にチェーン展開しているホテルではブラックリストに載ってしまい宿泊予約そのものが将来的に拒否されてしまう可能性が高くお勧めはしませんが。)

自分に届くメッセージを特定の先入観に基づいてのみ受け取る必要はありません。

上記2つの例は敢えて共に「ひんまがった」解釈による自己正当化的なものをあげてみましたが、反対のケースとして受け手側の性善説にたった解釈を前提に罠のような仕掛けが含まれたメッセージを見かけることもあります。

自分が受け取る乃至は発信するメッセージに対して複数の解釈が可能か否かを常に検討する習慣は大切です。

追記:

ちなみに、任意継続被保険者制度のルール変更前のメッセージは単に「中途脱退不可」、禁煙ホテルの張り紙は「室内喫煙禁止」という単純明快な言葉だけを使うか、未納者や違反者にはその結果に対して無制限な責任を負わせる表現にしておくことが正解でしょう。

ブログ一覧

#002 選挙で買収される有権者と仕組債を購入する投資家

最近はあまり聞きませんが、以前は時々有権者が数千円の「小銭」をもらって特定の選挙立候補者事務所に買収されるという事件がありました。

もちろんこれは完全な違法行為ですが、物事の本質としては「目先の小銭に釣られて自分が持っている自由とか権利というものを安売りしてしまうと、後でとんでもないしっぺ返しを喰らわせられる可能性が高いぞ」ということを意味しています。

先日、ある証券会社から年利5%以上の「債券」の購入を提案されました。その商品の高利率の魅力と相対的安全性を熱く説明頂きましたが、端的に言うとそれは「プットオプションの売り」が仕組まれた株価連動債系というものだと理解できました。

オプション取引とは、「買う(コール)権利や売る(プット)権利」を売買する取引を言いますが、一言で説明すると「オプションを売る人は限定的な小銭を直ぐに得られるが将来に向けて無限のリスクを負う、一方オプションを買う人は限定的な確定費用を支払うことにより将来に向けて無限の可能性を手に入れる」ということだけです。

もう少し詳細に提案された「債券」の商品設計を説明すると、「2年間、年率5%超えの利息を四半期毎に払います。ただし連動株価が基準値の105%を超えると元本保証で繰上償還します。連動株価が基準値の70%を下回るとその現物株で償還します」となります。

つまりこの債権に仕込まれている「プットオプションの売り」のプレミアムが5%超え利率の原資となっているだけなのです。

そして大変運良く買ってから2年間、連動株価が基準値の70%~105%範囲に常に収まれば、例えば1000万円分の購入で2年間で100万円を超えるご褒美がもらえます。

一方、連動株価が105%を超えるケースというのは売り手側からすると手に入れたプットオプションを行使できる可能性が低くなることを意味しますので、さっさと償還してお客にこうつぶやくことでしょう。「繰上償還となりましたがもう一度買い直しませんか? 今度こそ2年間最後までこの高利率を享受して頂きたい」。

こうして株価上昇時に繰上償還と買い直しを繰り返すと基準株価も下限値(これを「ノックイン価格」と呼びます)も上昇しますので売り手側がオプションを行使できる可能性がどんどん高まります。

そして遂にノックインしてしまい、購入金額の70%以下の価値しかない株を渡されます。

そしてまた、本債券を購入した直後から連動株価が下落するケースでは、ノックインの日まで四半期毎に1.25% (= 5%x1/4) ちょっと超えの「小銭」をもらえますが、やはり最期は購入金額の70%以下の価値しかない株を渡されます。

まさか資産運用の無料相談に乗ってくれた証券会社の紳士や笑顔の素敵なお姉さんがその蒸発した自分の資産を奪った相手だとも気がつかずに。

もちろん以上のような株価連動債系の仕組みを理解した上での投資は何も問題ありません。投資は自己責任ですから。

でも私ならこれを買う位であればFXやコモディティ関連ETFのような「溶かすレベルと増やすレベルが釣り合った商品」で健全に遊びます。

株価連動債系を酷い毒饅頭だと感じるのは「負けるときは徹底的に撃たれるけど、勝つときの利益は負わされるリスクと比較してしょぼい。また売り手が負けそうな時だけ繰上償還という逃げ道をしっかり確保済」というところなのです。

話を結論付けましょう。

選挙買収に応じる有権者は目先の数千円に目がくらんだ結果、その候補者を当選させてしまい悪政により痛い目に遭う可能性が高まります。

仕組債を買う投資家は目先の高利率に目がくらんだ結果、資産が半減してしまう可能性が高まります。

お食事だけの約束で数万円をもらってパパ活をすると、約束を破られて取り返しのつかない事態になる可能性が高まります。

目の前につるされた「小銭」に目がくらんで自分の人生を台無しにしないように心がけたいものです。

追記:

後日調べたところ、今回取り上げた仕組債の正式名称は「他社株転換可能債(EB債:Exchangeable Bond)」と言うそうです。

通常の株価連動債はノックイン償還時に大きく元本割れした額面未満の金銭での償還となり購入者のショックも大きいです。

よって株式そのもので償還し「塩漬けすればいつかは上がる」と慰める材料にしていると個人的に解釈しています。

#003 非正規社員雇用契約と定期借家契約の相似性

正社員と非正規社員の格差問題に関するニュースを耳にする度に思い出すのが、賃貸不動産の世界において普通借家契約と定期借家契約が併存している状況です。

企業の雇用問題と不動産賃貸業は一見無関係に見えますが、労働市場において非正規雇用が拡大した背景と不動産賃貸市場において定期借家契約が誕生発展した経緯は以下の通りとても似ているように感じます。

1. 先ずは、会社や大家は「強者」だが求職者やアパート等の賃借人は「弱者」であるという大前提が定義付けられる。

2. そして「弱者」は守られるべきということで、立法や判例という形で「強者」を牽制する強い規制ができあがる。

3. そのような規制により「強者」の活動(企業による正社員採用や大家による不動産賃貸)は停滞しがちとなる。

4. 経済活動の停滞は景気全体に悪影響を及ぼすので、結局守られるべき「弱者」をも傷つける結果となる。

5. 斯様な状況改善のために新しい制度が作られて、旧制度と複雑怪奇な形で併存していく。

ちなみに弱者を守るための規制として現在判例的に確立している「会社からの正社員解雇の要件」と「大家からの賃貸契約更新拒絶の正当事由」は共に偶然にも「4要件」とされています。

まず、整理解雇の4要件を目次的に並べると、①人員整理の必要性 ②解雇回避努力義務の履行 ③被解雇者選定の合理性 ④解雇手続きの妥当性、です。

また普通借家契約における更新拒絶の正当事由の4要件は、①別利用する正当性 ②従前の経緯 ③利用状況 ④財産上の給付、となっています。

それぞれの項目についての詳細な説明は割愛しますが、要は「いったん正社員化したり、家屋(や土地)を貸してしまうとリセットするのはかなり大変」ということです。

一方、雇用されている側や不動産を借りている側は、なんたって「弱者」ですから、会社を辞める時やアパートから退去するのに正当事由(という「モラル」)など一切法的に求められません。

「自分探しの旅に出る」の一言で、何のペナルティを課されることもなく会社を辞めてアパートを退去することが可能です。

いずれにせよ、弱者保護規制による経済活動停滞を打開するための「必要悪」として出てきたのが労働市場に於ける実質的な非正規雇用常態化への法整備であり、賃貸不動産市場において出てきたのが定期借家・定期借地権制度です。

どちらもビジネスライクに期間(雇用期間、賃貸期間)を含む各契約条件を交渉して合意できるのですから、「強者」側の注目度も高く、またそのスタイルを敢えて好む、またはそれに応じる以外の選択肢がない「弱者」もある程度は存在しますので一定規模に成長したのは当然の帰結です。

そして近未来を展望しても、抜本的な制度の見直しは「弱者保護」のお題目を撤回する可能性は政治的にあり得ない一方、経済を回さない訳にもいかないでしょう。

よって正社員解雇や貸主更新拒絶に必要な「4要件」が消えることもなく、一方で非正規雇用契約や定期借家契約が衰退することもないでしょう。

これからも両者は関係当時者と行政当局の「本音と建て前」のはざまの中で併存していくのです。

まさに「屋上屋を架す(おくじょうおくをかす)=”屋根の上にさらに屋根を架けるという無駄なことをするという例え”」という諺そのものです。

追記:

対峙する当事者双方が納得いくよう新しい枠組みを労働市場や不動産市場にどう作れば良いかというユートピア議論に関して私はほとんど興味がありません。

その理由は自然の進化に逆らう規制が何らかの副作用を伴うことは当然の帰結であり、その完全無欠な両立が不可能なことが自明だからです。

よって私の興味はあくまで一個人の立場から、私の顧客や私自身がこの与えられた現実の複雑怪奇化したルールをどうしっかりと読み取り、どうすれば個々の最適化戦略を取ることができるかを考えることに尽きるのです。

#004 日米クレジットカード制度の比較

私が初めて米国に駐在したのはもう四半世紀前以上となる1995年でしたが、当時の日本人の常識で考えると驚いた個人金融システムがありました。現在その一部が日本でも常識となっていることに時の流れを感じますが、そのいくつかをこのコラムを通じて今後時々紹介していこうと思います。

最初に取り上げるテーマは「日米クレジットカード制度の比較」です。

1995年当時でも、もちろん日本で発行されたクレジットカードを米国で使用することは可能でした。

しかし本邦の日本円口座にひも付きで円転後に口座引落しがされるカードは、旅行者や出張者ならともかく、米ドル建て給与を米国銀行口座に振り込まれる駐在員にとっては使い勝手が悪く、米ドルベースでのクレジットカードが必要でした。

一方、米国で新規にクレジットカードを作成するのはいわゆるCredit Historyという過去の米国内での借金とその返済履歴のない者にとっては簡単ではなく、与信限度額数百ドル程度の少額から始める必要があり、赴任直後から出張旅費や交際費の立替が多く発生する駐在員には使えないものでした。

よって多くの日系米国現地法人では駐在員にCorporate Cardという勤務先が支払保証したクレジットカードを利用させます。

これなら勤務先の信用だけで判断されますので、赴任直後から数万ドル単位の限度額が付与されたクレジットカードを利用できるのですが、プライベート含めてそれしか使用していないと本人のCredit

Scoreがいつまでも改善しないので自家用車購入時に分割払いを拒絶されたりと、日常生活に支障をきたすことも出てきます。

ちなみに私は当時、米国への派遣前から日本でAMEXのゴールドカードを保有していて、その事実を基に米国でもAMEXカードを申請しましたが「アメリカでのCredit

Historyがないとだめだ」と与信枠1千ドルの審査に落ちました。

最終的にチェイス銀行発行のカードの利用と返済履歴をコツコツと積み上げ5年程度かけて3万ドル超の与信枠を保有するに至りましたが、勤務先や年収といった外形的なもので信用力判断をする日本と、個人の返済実績や信用履歴等を重視する米国の違いはとても新鮮でした。

(尚、現在はJALやANAが日系米銀と提携して日本での信用を反映した米ドルベースでのクレジットカードを発行しているようですが、そのようなカードの利用履歴や返済実績がFICO等の信用調査会社にどの程度評価されているかは知りません。)

さて、次にクレジットカード利用後の返済方法ですが、これも日米で大きな違いがあります。

日本では「一括払い」「ボーナス併用払い」「リボルビング払い」等を選択して登録された銀行口座から決まった日に引き落とされるのが一般的ですが、米国では「Minimum

Payment」と「Payment Due」だけが毎月通知されて、その情報に基づき、自らがその月の返済額をminimum payment以上で決定して銀行口座から振込・振替手続きを取る、乃至は個人小切手を振り出して返済していくのが一般的です。

つまり、イメージ的には米国のクレジットカードは当座貸越付き銀行預金口座のようなものであり、資金に余裕がある時には毎月のPayment Due以外にも自分で適時銀行口座から支払いCredit

Balanceを調整することも可能ですし、各Payment Dueまでに各月毎の利用残高を全額返済しておけばもちろん利息を取られることもありません。

個人的には米国式の方が合理的だと思い、日本の返済の仕組みも米国型に変更されるであろうと予想していたのですが、未だにその兆候が見られません。

日本では過払い金問題等リボ払い選択時の高金利が問題になることがあります。

米国でも返済を翌月以降に繰り越した毎月のCredit Balanceにかかる金利は高く、借金の総額が減らずに高金利の支払いが毎月発生する「Credit

Card Debt」はひとつの社会問題となっていますので、これが日本のクレジットカード会社が米国式返済方式を採用しない理由かもしれません。

結論として感じたのは、カード発行審査基準から返済方法まで個人ベースの自己責任主義である米国と、外形的信用力判断と自動引き落としで管理する日本とのクレジットカード業界の相違は、「まさに日米社会システムの違いの縮図」ということでした。

追記:

日本でも最近デビットカードという銀行口座預金残高に応じた決済システムが利用され始めましたが、米国では1995年当時でも当たり前に存在していました。

お店でカードを出すと店員から「Credit or Debit ?」と言われ、最初は何を聞かれたのか分からなかったことを思い出します。(もうひとつ最初分からなかったのが「Paper

or Plastic ?」です。こちらは「紙袋かレジ袋か、どっちに入れて欲しい?」です。。)

#005 不思議な「お得」

時々とても不思議なコマーシャルを見かけることがあります。

それはいわゆる買取り業者の「その場で5千円キャッシュバック」とか「今なら買い取り価格10%増し」のような広告です。

買取りの対象が貴金属など価格自体にある程度の客観性と透明性がある商品であれば理解できなくもありません。

しかし、中古のバイク、パソコン、着物等は当然個々の状態や希少性などによる評価となるのでしょうから、常識を使い考えれば「通常の買い取り価格からキャッシュバック分を安く買い叩いているだけ」ということが想像できます。

広告を出す業者も不思議ですが、それもこのような「キャンペーン」に喜んで応じる人が存在するからなのでしょう。

買取り業者の広告のような不思議感はありませんが、令和の時代になってもまだ流れるテレビショッピングでの「メーカー希望小売価格」からの大幅値下げ的な広告にも、「勝手に決めた希望価格から値引きをされてもなあ」と感じます。

また微妙に不思議なお得感だと思うのは、大手デパートや旅行会社による「積立金友の会」のような仕組みです。

「毎月1万円積み立てると1年後に1万円のボーナスが付いて13万円のお買物券や旅行券になります」みたいな設計ですが、その買物券や旅行券を使えるのがその発行母体に限られている以上、本質的にどう得なのかはよく考えた方がよいでしょう。

もしかしたらその買物券で購入した13万円の品物と同じものが、その隣のお店では実は11万円で売っているかもしれません。

このような「不思議なお得戦術」は金融業界でもよく見かけます。

「当行指定の投資信託をご購入頂ければ同額まで年利7%の3か月特別定期預金に申し込めます」的キャンペーンにおいて買うことのできる投資信託の販売手数料はだいたい2~3%で、保有時にかかる信託報酬も1%以上はする高額なものばかりです。

一方金利7%の定期預金は3か月間だけですから、元本は税引き後で実質1.39%しか増えません。その1.39%をだしに、購入して1年保有するだけで3~4%の販売と管理に関する手数料がかかる投資信託を買わせようとするのですから恐れ入ります。

また、投資信託販売とは抱き合わせになっていない単独の高金利3か月定期も、退職金運用プラン等で時々みかけます。

さすがにこちらの金利は3か月だけとはいえ、抱き合わせ販売がない分0.5~1%程度ですが、現状の日本の金利状況からするととてもお得ですし、そこには不思議感もありません。

何故なら、金融機関にとっての預金者に支払うこのサービス金利(例えば2,000万円を3か月1%で預金する場合の税引き前金利5万円)は、それなりの規模感がある不急の現預金を持つ個人を発見するための「調査費」であり、3か月定期満期時に高額販売手数料の金融商品を売りつけるための「餌代」だからです。

つまりこの5万円はマグロの一本釣り用の餌に使うイカのようなものです。

金融機関側としてはできればその餌すら取られたくありませんので、これだけネット上の取引を啓蒙しているにもかかわらず、この手のキャンペーン商品の申し込みだけは対面を原則としており、店舗訪問時に「もっとお得なプランがありますよ」と、飲み込みかけたイカすらも口に手を入れてもぎ取り返そうとします。

どうやら「不思議そうで不思議ではないお得」を確実にゲットするには、笑顔の素敵な窓口のお姉さんやスーツをバリっと着こなした紳士に負けない強い意志と一定レベルのファイナンシャルリテラシーを持つことが必要なようです。

追記:

先日このようなキャンペーン金利定期申込時の攻防戦を実際に体験しました。

もちろん余計なものは何も買わなかったのですが、最後にご担当の方から「ご希望に沿える提案ができずに申し訳ありませんでした」と不思議なコメントを頂きましたので、「私の希望はこのキャンペーン定期だけで100%叶っております(キッパリ)」と返事をしました。

このちぐはぐなやり取りでふと思い出したのが吉本新喜劇の定番ギャグでした。

ケンカで一方的に負けている相手が去り際に「今日はこれくらいで勘弁しといたるわ」と捨て台詞を言うやつです。

#006 「不安商法」と「共感商法」

数年前に帰国した際に、日本では20年ぶりくらいにクルマを購入しました。

買い物用途程度なので5年落ちの2万キロちょっと走行した中古の国産車を80万円ほどで購入したのですが、販売店であるメーカー系列のディーラーに勧められてメインテナンスパックというものにも同時に申し込みをしました。

そのメインテナンスパックは購入後の2年間が対象で2万円強の費用が掛かるのですが、6か月毎の車両点検とオイル交換が無料というものであり、メカにそんなに強くない者にとっては「安心料」を含めての料金と納得しました。

しかし、ほどなくしてこのメインテナンスパックを勧誘してきたディーラー側の意図が2つ見えてきました。

1つめは新車への買い換えの勧誘です。

黙っていても半年に一度、お客の方から販売店を訪れてきてくれますので、点検終了までの待ち時間にカタログを広げて新型車の魅力を説明してきます。

2つめは無料のオイル以外の部品交換に関する過剰ともいえる売り込みです。

「たぶん大丈夫だと思いますが、高速道路上でのパンクの危険等を考えれば、できれば今のうちに新品に替えておいた方が良いでしょう」と、まだゴムのひげが残っているタイヤの交換すら勧められました。

その時に頭の中をよぎったのが「不安商法」という言葉です。

「不安商法」とは、不安を煽ることにより高額で不要な商品を購入させる商売を指し、住宅リフォームや生命保険業界の営業手口として問題視されることがあります。

しかしながら現在の生命保険営業トップの基本戦術が不安商法ではないことを、FPとしての興味から視聴してみた某コンサル会社の「売れる保険パーソンになる」的なタイトルのZoom配信無料セミナーで知ることができました。

そのセミナーで講演した保険のトップセールスパーソン(自称)によれば、「不安商法(という直接的な言い方はしていませんでしたが、要はそういうことでした)」は、時代遅れな二流の営業手法であり、限界があるそうです。

一流の保険営業になりたければ、相手を「不安」にさせるような話をするのではなく、相手の話に納得しようがしまいが、理解できようができまいが、とにかく「共感」さえしていけば相手は心を開き、最後に必ず自分が売りたいものを買ってくれるとのことです。

そしてその「共感力」を高めるためには相手の発言を繰り返しながら相槌を打つと効果的な傾聴力になるとか、豊かな表情を磨くことがいかに大事かということを約1時間にわたり繰り返し熱弁していました。

私はこのような営業手法を「霊感商法」ならぬ「共感商法」と名付けて悦に浸っていたのですが、いずれにせよ「不安商法」しかり、「共感商法」しかり、各業界のトップセールスパーソンは極端なことを極端に見えないようにする技術に長けているがゆえにトップに君臨できているでしょう。

追記:

イソップ寓話は2500年以上前に古代ギリシャで誕生したそうです。

セミナー会社やそこで講師を務める保険営業トップ(自称)の方々が、所詮は2500年以上前の「北風と太陽」の焼き直しのような話を営業の成功者になるための秘訣として大上段に構えて講演する姿をみると、人類は進歩していないものだなあ、と改めて感じてしまいます。

#007 「水道局の方から来ました」みたいな生命保険営業

「水道局の方から来ました」とインターホン越しに言われてドアを開けてしまうと、「水道局が物理的に所在する住所と同じ方角から来たので嘘はついていない」と居直る民間業者が謎の浄水器を押し売りするという商法が社会問題になったことがありました。

先日、私自身の将来相続対策(=法定相続人x500万円が非課税枠となることの利用)のための「終身保険」を探していたところ、ある外資系生保の営業パーソンから「介護保険付き終身移行型変額保険」という商品を勧められました。

この商品は一見すると「掛け捨てではない終身型で、加入すると生涯にわたる相続対策にもなる保険」に見えてしまいますが、その正体はまったく異なります。

「水道局の方から来た」という人が「水道局職員」ではないように「終身移行型保険」は「終身保険」ではありません。

一般的な定期保険(例えば保険金額1,500万円で保険期間15年)に「特別勘定」という名称の“投資信託もどき”が同じ期間抱き合わせ販売されているだけの代物です。

そしてその「特別勘定」を自己責任で運用した結果の金額で、定期保険終了時に一時払い終身保険を新規に買うこともできますよ、というオマケが付いているだけです。

そもそも「本物の」終身保険の引き合いに対して、確信犯的に誤解を招く商品名を使った似て非なる保険を勧めること自体に悪質性を感じますが、それ以上の問題点を実際に手交された「保険設計書」を基に解説していきます。

まず、私の性別と年齢で最初の15年間(これを第1保険期間と呼ぶそうです)に振り込む保険料は、1,500万円の死亡保障で総額1,800万円弱となります。

「保険設計書」にはこの保険料総額の内訳は何も記載されていませんが、合理的に考えれば、1,500万円死亡保障見合いの定期保険料、投資信託もどきへの出資金額、保険会社が得る利益の3要素で構成されていると推定できます。

そこで先ず定期保険部分の比較対象としてネット保険で私の年齢・性別をベースに15年間1,500万円の定期保険を見積もると15年間の払込総額は300万円弱との結果が数秒で表示されました。

次に投資信託もどき(=「特別勘定」)の部分での15年間運用した結果の15年後の解約返戻金ですが、利益は上げられなかったが損もださなかったという運用益0%の場合で1,200万円弱という設計になっています。

この2つの事実を併せると、「払込総保険料1,800万円弱」マイナス「定期保険分の保険料300万円弱」マイナス「勝ち負けゼロベースでの特別勘定での運用後の15年後の返戻金1,200万円弱」=300万円強が、保険会社の取り分と試算されます。

( 別途この保険商品の「売り」としては、第1保険期間中は「要介護認定2でも保険金を支払う」とか「3大疾病時には保険料払込免除する」というトッピングが付いていることらしいですが、ここの部分にかかる純保険料はその統計学的発生確率からして余程の高齢者でもない限りそれほど高額になるとは思えません。

また、比較対象とした定期保険を販売するネット生保も当然一定の利益を確保した上での見積もりでしょうから、イメージとしてはちょうどこの2点が相殺しあっていると考えても良いでしょう。)

300万円強/1800万円弱=約17%が蒸発する保険商品の設計は衝撃的です。

次の問題点は、私の保険目的が相続税非課税枠活用のための終身1,500万円(ちなみに私の法定相続人は3人です)の死亡保障額の確保という点であったにもかかわらず、本設計では15年後に「終身移行(これを第2保険期間と言うそうです)」する時点以降に1,500万円の保険金を維持する為には、第1保険期間での特別勘定での運用結果が年平均最低3%以上であることが求められる点です。

つまり、高額な販売・管理手数料が発生する特別勘定なので3%以上の運用結果を残せない限りは本来の目的であった1,500万円の死亡保障すら15年間に渡り総額1,800万円弱をつぎ込んでも維持することができません。

頂いた保険商品のパンフレットの表紙にはきりっとした笑顔の好青年の写真の横に「豊かな未来のために、今から」と大きく書いてありましたが、そういえば「あなたの未来」とは書いてありませんでした。

この保険商品はいったい誰の豊かな未来のためなのでしょう。

追記:

「水道局の方から来ました」という人が訪ねて来た際に浄水器をちょうど探していた、みたいな超偶然が発生する可能性はゼロではありません。

しかし例えそのような場合でも、その「水道局方面の方」とその場で契約をする前に、Amazonや近所のホームセンターで同じ性能の浄水器が幾らで売っているかを確認することは基本動作です。

同様に、今回の事例にあげたような保険商品の売り込みを受けたタイミングで偶然にも定期保険への加入と投資信託の購入を考えていたとしても、いったん立ち止まり、ネット保険やネット証券から同じ効果をもたらす商品をそれぞれ単体で買うと幾らで構成できるかを調べてみましょう。

ちなみに「終身移行」の部分は、定期保険満期時にそうしたければ別途一時払い終身保険を買えばいいだけの話であり、保険会社が何か魅力的な仕組みを組成してくれている訳ではまったくありませんので無視してくれて大丈夫です。

#008 最強セールスに簡単に屈した話

もうだいぶ前の話ですが、アメリカ南部に住んでいた頃、新車の「トラック」を衝動買いしてしまった経験があります。

それは家族が日本から合流してくるスケジュールも決まり、2台目のクルマが翌月には必要となる頃でした。

とある幹線沿いのディーラーに立ち寄ってみると普通の乗用車と並んで、米国(特に南部)では一定の強い人気がある所謂ピックアップトラックが何台も展示されていました。

そこで前から疑問に思っていた質問を、私を偶然出迎えたマッチョ体形な白人セールスマンに聞いてみました。

「みんな何を運ぶためにトラックに乗ってるの?」

「いや、特になにも運ばないよ(Basically, nothing.)」

「じゃあなんで乗ってるの? 荷台のスペースが普通にむだでしょ」

するとその販売員は、「アメリカでピックアップトラックを運転することは馬に乗ることだ。そう、カウボーイなんだ。セダンやSUVに乗ることは馬車の乗客になるようなものだ。だから南部の男はトラックを愛するのだ」と熱く語り始めました。

そして「そうだ、あなただけのトラックを作ってみよう、come on !」と半ば強引に彼のブースに連れていかれ、基本パッケージから始まり、ボディカラー、アルミホイール、フロントグリル、内装色、革張り、電動シート、オーディオ等のオプションに関して私の好みを次々と聞いては、その情報をPCに入力していきました。

その間、私は何度も「Just to make sure, トラックなんて買うつもりはないからね」と念を押し、その度に彼は「わかってる、わかってる。今日、自分は暇なのでこうやって遊んでいるだけだから」と返答してきました。

それから約3週間後、その販売員から突然「Your truck has just arrived !」と電話がかかってきました。

「何だって? そんなの買ってないぞ」と私が電話越しに気色ばむと、「 I know, I know, ただね、あなたがデザインしたトラックがあまりにも美しくて、仕入れても絶対に直ぐに売れるという自信があったからそのまま発注したんだよ。でも、これはあなたがデザインしたトラックだから、誰かに買われてしまう前に先ずは見てもらおうと思って電話をしたんだ。それだけだよ

( That's about it ! )」との説明です。

そこまで言われると見てみたくなるのが人情というものです。

そのディーラーを再訪するとタイヤまでピカピカにワックスで磨かれた新車トラックが、確かに自分が指定したオプションの通りの仕様で届いていました。

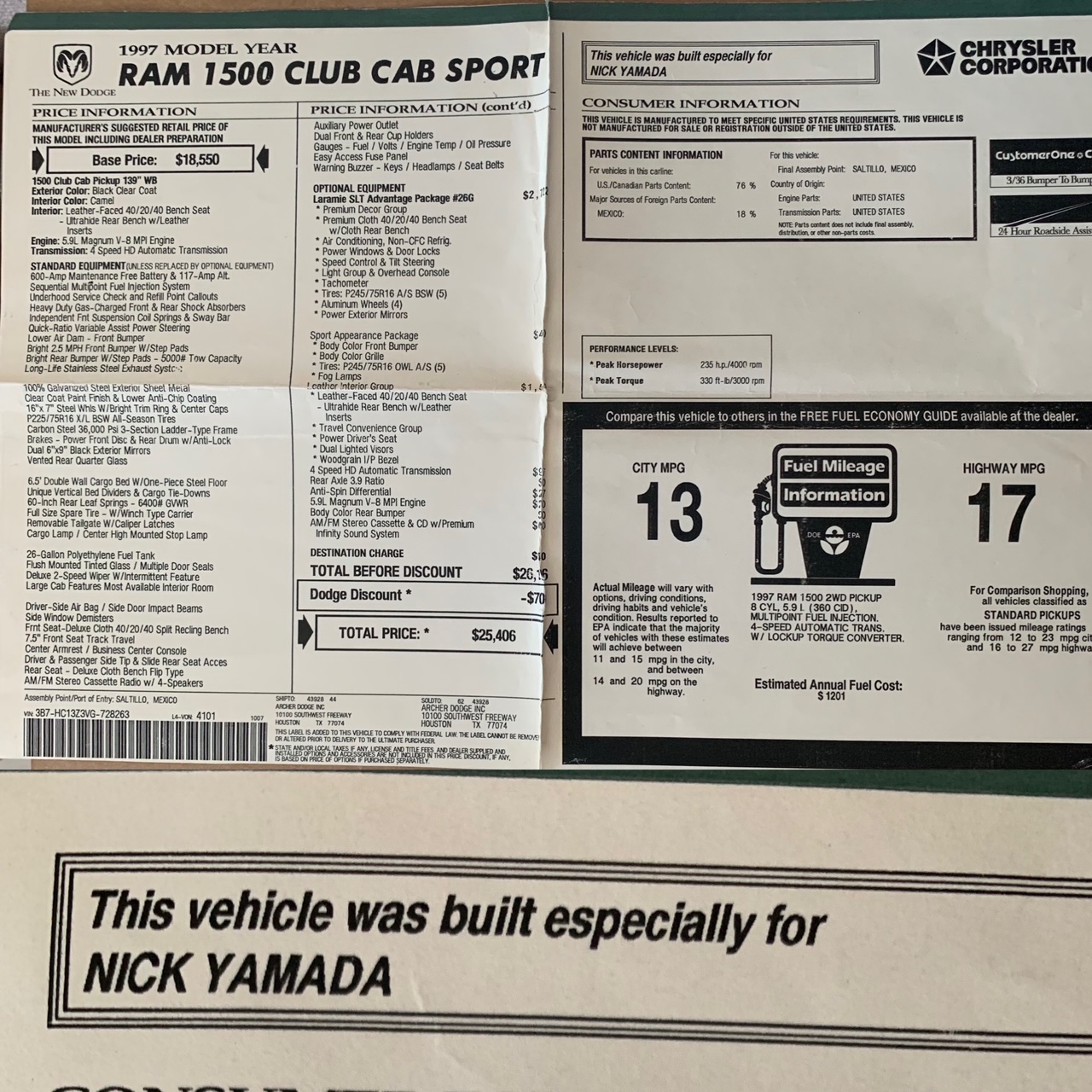

そしてそのセールスマンは笑顔で「ちょっと乗ってみないか?( Why don't you ride on your horse ? ) 」と私にキーを投げ渡し、「これは運転の邪魔だな」と助手席横の窓に貼ってある値段や性能が書いてあるステッカーを剥がして私に渡しました。

その製造工場ステッカーには、なんと「This vehicle was built for especially NICK YAMADA.(特に山田氏用に組み立てた車両)」と印字されていました。

(下の1枚目の写真が今も記念にとってあるその時のステッカーです。ステッカー右上の印字の拡大版が写真下部です。)

試運転後、私はステッカープライス(=メーカー希望小売価格)からの値引き交渉すら忘れて、そのトラックを買うことを申し出ていました。

正直なところ、この「手法」が彼らが時々使う販売促進用の「仕掛け」だったのかはどうかは分かりません。

しかし、見込み客の趣味でオプションを勝手に組み合わせた車両を本当に発注することには相応のリスクがあります。

もしかしたら、ディーラーにその車両が届くまでの間に別のクルマを既に買ってしまっているかもしれません。

まあ、彼の言うことを真に受ければ、私が「作った」トラックが美しくて他の誰かが直ぐに買うので問題ないということなのかもしれませんが。。

いずれにせよ、そのセールス手法は私にとっては最強のもので強く刺さってしまいました。

買うことをまったく強要されなかったせいか、逆に急激に他の誰にも取られたくない強い気持ちに襲われたのです。

以上が高額商品を衝動買いしてしまった話ですが、私はこの「最強のセールス」体験を超えるものに、これ以降出会ったことがありません。

追記:

実際に購入した車両を自宅前で撮影した写真が2枚目です。当時のプリントを再撮影したので画像が荒いですが、雰囲気はお分かり頂けるかと思います。普通免許で運転できるのですがフルサイズ・ピックアップトラックはとにかくデカかったです。

エンジンのサイズは5.9Lもあり、公称の燃費ですら一般道で13マイル/1ガロン(=20.922キロ/3.785リットル)、すなわち1リッターあたり5.8キロという恐るべき数字(実際の運転していた際の印象はせいぜいリッター4キロ位)です。そしてガソリンタンクも26ガロン(=約100リットル弱)と大容量でとにかく燃料消費の激しいエコではない乗り物でした。

しかし、私はこの「おもちゃ」にはまってしまい、その後の約20年、途中日本との行き来はありましたが、4台ものフルサイズ・ピックアップトラックを米国で乗り継ぐことになりました。

#009 入国審査で怒る外国人とNISAかiDeCoで悩む日本人

空港のイミグレーションで、パスポートを片手に振り上げながら入国審査官に抗議をしている外国人男性を見かけたことがありました。

大声なので聞こえたのですが、訛りの強い英語で「自分は有効なパスポートと日本入国ビザを持っているのに何故すんなりと入国させない」と抗議しているようでした。

しかしながら「有効なパスポートとビザを持っている=入国が許可される」というこの外国人の認識は間違っています。

ビザを発給するのは外務省管轄の在外領事館等であり、入国可否を判断するのは法務省管轄の入国審査官です。

すなわち外務省管轄下で発給されたビザは、極論すれば単なる「入国への推薦状」に過ぎず、現場での入国許可の全権は法務省管轄の入国審査官にあります。

このような2つの官庁によるそれぞれの役割分担を彼が理解していれば、居丈高な物言いで入国審査官の印象を悪くするような振る舞いはしなかったはずです。

しかし残念なことに、有効に発給された入国ビザこそが唯一の正義のような態度を取り続けて、結局その外国人は別室に連れて行かれてしまいました。

さて、日本の書店には投資に関連する雑誌やムック本、書籍が相変わらず大量に陳列されています。

特に非課税投資枠として人気の高いNISAとiDeCoへのガイド本は何種類も見かけます。

「徹底ガイド:わたしに向いているのはNISAとiDeCoどっち?」みたいな特集名をみると、「その答えを教えるつもりならば、先ずはそれぞれの制度の管轄省庁名を書いてあげようよ」と私は心の中でつぶやいてしまいます。

2014年1月から始まったNISAの管轄は金融庁であり、そのメッセージは「貯蓄から投資へお金を移して経済を回そう」です。

よって、非課税が適用されるのはあくまで投資開始後であり随時解約が可能など使い勝手は良いですが、国債や公社債投資信託等への「退屈な投資」は制度対象外です。

一方、2016年9月にiDeCoという愛称が付けられた個人型確定拠出年金制度の管轄は厚生労働省であり、そのメッセージは「老後資金は自分でも準備しよう」です。

よって、非課税が始まるのは拠出時からと手厚い一方で、60歳未満の引出しは原則不可と厳しく、また定期預金や保険等も制度対象としますが、個別株式などの「本格投資系」はリスク集中の回避等の理由で現状取り扱われていません。

すなわち、共にアルファベットのニックネーム付きで似た仕組みのように見えますが金融庁と厚生労働省のそれぞれの制度にかける想いは異なります。

このことを押さえておけば「NISAとiDeCoのどちらを自分は先ず始めるべきか」という質問に対しての答えは自然に出てくると思うのですが、各制度のイニシエーターにも言及したガイド本を見かけたことがほぼありません。

空港の入国審査で抗議をする外国人には外務省と法務省の役割分担を、NISAかiDeCoかで悩む日本人には金融庁と厚生労働省の役割分担を、最初に是非知ってもらいたいと思います。

追記:

話がまた変わりますが、「成年後見制度」のいくつかの課題を解決する方法として、最近は「家族信託」というニックネームの民事信託制度が注目を集め始めました。

両制度の主な違いはどこにあるのでしょうか?

私としての回答は、「成年後見制度は厚生労働省が管轄する仕組みであり、家族信託は改正信託法を通じて金融庁が管轄する仕組みであることに視点を合わせれば2つの制度の本質的違いが見えてくる」ということになるのですが、この点に関してはまた別の機会に書いてみたいと思います。

#010 分譲マンションは導火線に火がついた爆弾か

昔みたテレビのコメディ番組に、導火線に火がついた丸い爆弾を数人が大騒ぎしながら自分以外の人に次々と投げ渡し、最後に爆発してしまうという場面がありました。

その時に思ったことは「どうして他の人に投げ渡すのだろう。人がいないところに放り出してしまえば、誰も酷い目に遭わずにすんだのに」ということでした。

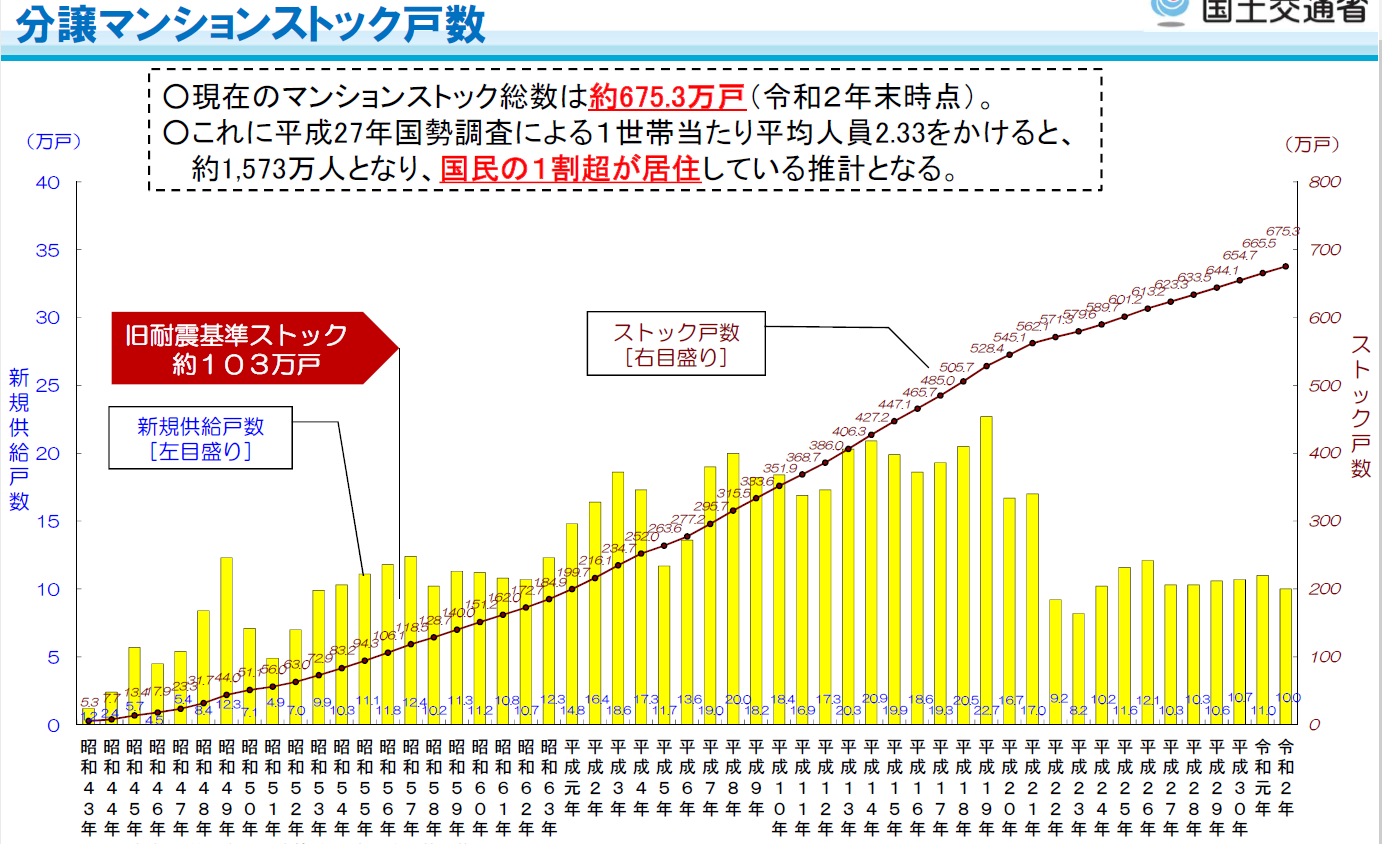

しかし現実の世の中にも、他の誰かにタイミングよく投げ渡さない限り、いつか自分(乃至は自分の子供等の相続人)のところで爆発してしまう可能性がある「分譲マンション」という静かな爆弾が、街中に多くあります。

分譲マンションを法律的に正しく呼ぶと「区分所有建物専有部分の区分所有権とその敷地権」となります。

鉄筋コンクリート製の建物の一部分だけの所有ですから、戸建て住宅のように所有者単独の意思で建物を取り壊すことはできませんし、固定資産税に加えて建物を維持する為の管理費と修繕積立金が毎月永遠に発生します。

そして更には自分がしっかりと支払っても、他の区分所有者がその経済的事情から分担金を滞納し始めるかもしれません。

バブル期に数千万円で販売されたいわゆるリゾートマンションが、数十万円で売りに出ても買い手が付かないことがニュースになってから久しくなりました。

端的に言えば、その維持管理費用がその所有価値・利用価値に釣りあわないと判断する売却希望者が激増した一方で、そのような物件の購入希望者が圧倒的に少数であることを物語っています。

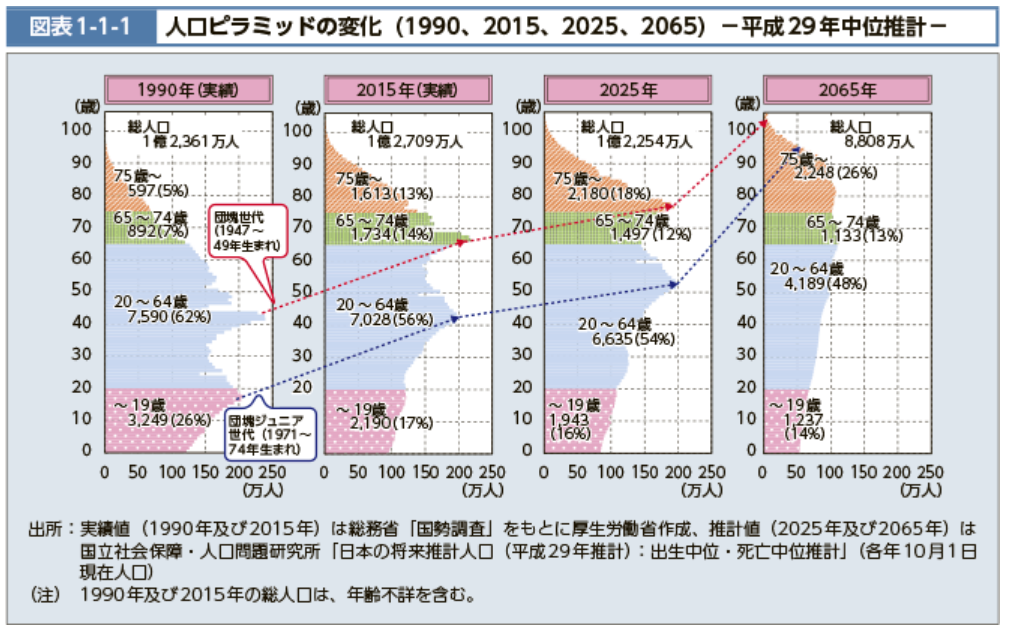

このリゾートマンション界の現象に関しては、令和2年末で既に675万戸に上ることが示されている国土交通省発表の「分譲マンションストック戸数」と厚生労働省発表の「人口ピラミッドの変化」を併せてみることにより、今後都市部でも顕在化していく可能性が高いことが読み取れます。

特に「2025年問題」と言われる団塊世代全員の後期高齢者(75歳以上)入りは大相続時代の幕開けを意味しますが、その相続人となる団塊ジュニア世代も既に50歳代となり、いわゆる新規住宅需要層ではなくなっています。

要は、日本に於ける住宅需給バランスは供給過剰となっていくことが既定路線であり、よって政府もタイミングを合わせて所有者不明不動産の増加を回避するために、2024年4月からの罰則規定付きの相続登記の義務化を決定しました。

また政府は、空き家特例(正式名称:被相続人の居住用財産に係る譲渡所得の特例)を施行して、人口減に伴い増加する空き家の更地化を促進しようとしていますが、区分所有者の意思だけではどうにもならない分譲マンションは対象外です。

一方、マンション建替え等円滑化法(正式名称:マンションの建替えの円滑化等に関する法律)は老朽化マンションの建替え等を円滑に行うための権利調整や合意形成についての措置などを定めていますが、分譲マンション全体としての意思決定は各所有者の年齢、経済状況等も多様性を極める中、その実効性には疑問が持たれています。

やはり、導火線に火がついた爆弾を自分が保有している時に爆発させないようにする最も合理的で賢明な解決方法は、タイミングよく他の人にそっと渡してしまうことだけのようです。

追記:

相続相談時の鉄板アドバイスに、「たとえ遺産分割協議を早くまとめたいという理由等があったとしても、相続財産としての不動産を共有名義にすることは避けるべき」というものがあります。

その理由は物理的に分割することが困難な財産を共有にしてしまうと、その後の処分に関して意見が一致しない可能性が内在してしまい、世代交代により新たな共有者も出現して話し合いによる解決が不可能となるケースが増加するからです。

たった数人の兄弟や親族者間での共有でも相続の世界ではこれが正論と言われている一方で、何十何百もの他人同士が一棟の建物とその敷地を共有する分譲マンションを購入するには、「極上に棲む悦び」みたいなマンションポエムをたくさん浴びて勇気をもらうことが重要なことのようです。

#011 英語に直すと視界良好にみえてくること

日本語だとその違いがよく分からないけれども、あえて英語に直してみるとその意味が理解しやすくなることが時々あります。

まずは不動産分野からです。

金融機関で住宅ローンを組むと、事務手数料と保証料という2つの名目の費用を請求されることが通常です。

そして事務手数料型のローンは「保証料無料」をうたい、保証料型のローンは「事務手数料無料」をうたっていることも多いため、名目にかかわらず合算して1円でも安い方が良いという判断もあるかもしれません。

しかし、もし将来的に期前返済をする可能性が高いのであれば、事務手数料型ではなく保証料型ローンの方をお勧めします。

その理由を考えるために「事務手数料」と「保証料」をそれぞれ英語に直してみましょう。

住宅ローンに於ける「事務手数料」は、英語では「Origination Fee」となり、「保証料」は「Guarantee Charge」となります。

この語感の違いが意味するところは、「Origination=(ローンの)組成時」という「点」であるのに対して、「Guarantee=保証している間」という「期間」であることです。

また、feeもchargeも「費用」を意味しますが、やはりfeeには「ある瞬間に対しての」というニュアンスが強く、chargeには「一定の(サービス)期間中に対しての」という意味合いが強くなります。

こう考えていくと、住宅ローンを将来的に期前返済した場合、「保証料」型であれば結果として利用しなくなったローン期間の保証料が按分計算で完済時に戻ってくるのが道理として見えてきます。

また「事務手数料」型はあくまでもローン開始時の初期費用ということで、期前返済しても1円も戻ってこなくても仕方がないということも理解しやすくなります。

住宅ローン税額控除狙い等で、敢えて借金をして居住用財産の取得を考えている方などは、保証料型を是非検討してみて下さい。

さて、次の「英語に直してみよう」は相続設計分野からです。

「相続時に争族にならないようにする為には遺言書を書いてもらうこと」と記載されているハウツー本を読み、さっそく親に話をしてみたところ、「お前は私に死ねというのか!」と大騒ぎになってしまったというエピソードをよく聞きます。

その理由は言うまでもなく「遺言書」と「遺書」という2つの言葉の混同にある訳ですが、確かに日本語ではとてもよく似ています。

しかし、この2つの言葉を英語に直してみるとまったく異なる文書であることが見えてきます。

先ずは「遺言書」ですが、これは「Will」です。言わば自分亡き後の「意思」を相続人に書面にて明確に伝えるという手段であり、語感的には日本で流行し始めたエンディングノートに近いようなイメージです。(エンディングノートには法的拘束力はありませんので、あくまで言葉の好感度が似ているということです。)

一方の「遺書」ですが、こちらは「Suicide Note」となります。「suicide=自殺」ですので、「自殺の前に書き留めたメモ」ということで、親が「お前は私に死ねというのか」と激怒する状況にぴったりな言葉です。

相続財産の多寡とは関係なく、遺言書がないがゆえに遺産分割協議がまとまらず、日本の家庭裁判所は調停請求でどこも大忙しだと聞いています。

ここは、生前にみんなが書きたくなるような「遺言書」に代わる新しいキラキラネームをつけて、そのイメージを刷新し普及に努め、調停件数を激減させることが、司法現場での働き方改革に繋がるのではと思う次第です。

追記:

「trust」という英単語があります。

これは「(心から)信頼する」という意味であり、信託銀行のことを英語では「Trust Bank」といいます。

ベスト付きのスーツをバシッと着こなした佐藤浩市さんや中井貴一さんが資産運用の相談にのってくれる銀行ですね。

そんなポジティブイメージのtrustですが、「独占禁止法」と日本語で言われている談合等を禁止する法律は、英語では「Anti-Trust Law」となります。

要は「同業者間で裏切者を出さないと誓い合って値段を吊り上げるようなこと」もtrustな行為であり、その接頭辞にanti(=「反」)を付けて、「談合はだめよ」ということになる訳です。

「trustはantiすべき」ということで、単語のイメージが急激に悪くなってしまいました。

#012 シェフの気まぐれサラダとファンドラップ

ちょっと洒落たレストランに置かれた黒板メニューの1つに「シェフの気まぐれサラダ」とか書いてあるのを見かけると、「どうして見ず知らずのシェフが気まぐれに調理したものを、お金を払ってまで食べなければいけないんだ」と偏屈者の私は思ってしまいます。

そんな私がこの度、リテール金融業界での類似商品(と、勝手に思っていた)「ファンドラップ」なるものを某信託銀行にて試しに購入してみました。500万円ちょうどですが、理由はその金額がこの銀行でのファンドラップ最低販売単位だったということだけです。

「ファンドラップ」という商品は、プロの金融機関側が素人の顧客の代わりに複数の投資商品を選択購入して運用、そしてその代償として「投資顧問報酬」を預け入れ資産から差し引くというものですが、その高コストから金融リテラシーが高いと自負している人たちは見向きもしません。

そんなファンドラップを今回敢えて購入してみた理由は以下の3点です。

(1) 手数料負けしないで脱出できる方法を見つけた。

(2) ファンドラップ商品購入経験なしに批評することを避けたかった(というのは嘘で、ブログのネタにしてみたかった)。

(3) 不透明な金融情勢の中で他人のせいにできる投資をしたかった。

まず、(1)の「手数料負けしないで脱出する方法」ですが、この手の商品は購入誘導のために、3か月高金利定期預金も同額まで申し込めることが多いようです。

今回も3か月7%の定期預金を同時に申し込むことが可能で、そこでの「回収」は約69,700円(500万円x 7.0% x 0.79685 x 3/12=

69,724円)となり、更には特別キャンペーン期間中ということで追加15,000円のキャッシュバックと、合計約84,700円をもらえます。

一方、本ファンドラップの「投資顧問報酬」は年1.54%であり、それに加えての組み込まれる各ファンド信託報酬は、説明書によると平均0.45%くらいなので区切りよく合計すると1年で約2%となります。

要は、500万円の購入では1年間で10万円の報酬・手数料となりますので、上述84,700円のファンドラップ購入のご褒美は初年度のうちに金融機関側に全額回収されてしまう見事な設計です。

しかし、今回私が選んだのは申込時から3か月毎に25%ずつ投資をしていく「エントリー分散型」というものであり、ここでは金融機関側が取る報酬もエントリーした部分見合いだけです。そして、それに加えて全体の解約申し込みも運用開始日の3か月目以降可能となります。

つまり、ファンドラップ運用開始から4~5か月目に解約すれば、84,700円の報酬に対して、金融機関側への支払いが10万円の半分5万円となるので負けないですむということであり、これが今回購入理由の一つ目です。(もちろんファンドラップ内運用商品の成績によっては解約時に5百万円を下回る可能性もありますが、それは別次元の問題でしょう。)

さて次に(2)の「ファンドラップ商品購入経験なしに批評することを避けたかった(というのは嘘で、ブログのネタにしてみたかった)」です。

まず購入にあたっては、「金融庁の要請に沿い、適合性の原則に沿うかを確認する必要がある」という大義名分のもと、個人金融資産情報をかなり詳細に聞いてきます。その深堀り具合は金融庁ではなく銀行支店長の要請でしょう。

ちなみに、「ファンドラップの購入動機」という質問もあり、正直に「ブログのネタにする為です(キッパリ)」と回答したのですが、担当のお姉さんがとても困った表情をするので模範解答を尋ねたところ、「長期的視野にたっての運用」とのことで、私の動機もそうすることにしました。

さて、詳細ヒアリングもやっと終わり、あとは金融機関側のプロのファンドマネージャーがヒアリングに基づき運用開始をしてくれるのかと思いきや、次に商品設計を細かく選択しなくてはいけませんでした。

具体的には、国内外の株式、債券、オルタナティブ商品分類のうち何を何種類混ぜるか、運用は保守的か、中庸か、積極的か等々を購入者側が決めていかなくてはいけません。

「ではさっきまでの質問攻めは何のためだったのだろう」と思いつつ、この点に関しても他顧客の典型的選択を聞いたところ「リスク度は中庸、8つの資産すべてに分散」という何とも中途半端なものが人気とのことです。

少し不満でしたが、一般的なファンドラップの実力拝見というのが今回購入のテーマですので、私の場合も同じパターンにしてもらいました。

次に運用商品購入タイミングですが、私は上述の通り、3か月毎に25%ずつ運用を開始する「エントリー分散型」を選びました。

しかし購入時に100%運用を開始するコースも含めて、世界の金融市場がどのような状況であれ、金融機関側の判断でエントリーするタイミングなどを戦術的に遅らせたりすることはなく、顧客の注文と同時に愚直に自動的に購入を開始していくだけだそうです。

このことは、購入理由(3)の「他人のせいにできる投資をしてみたかった」に関係してくるのですが、運用商品の種類もエントリータイミングも結局、購入者側がすべて選択しなくてはいけないので、実は精神的にもほとんど金融機関側のせいにはできません。

私としては、世界的な金融情勢が不透明だからこそ銀行ファンドマネージャーというプロの運用に任せてみたくて申し込んだのですが、それは叶わぬ夢のようでした。

結論です。ファンドラップはシェフの気まぐれサラダではありません。

それは、顧客が自己責任でいくつかの野菜と果物を選択すると、シェフがまとめてジューサーにかけてくれるだけの空間のようです。

そして、その特製ジュースを「ファンドラップ」と金文字で書かれた豪華なグラスに注ぎ入れて美味しそうに飾ってみせることが、1.54%もの「投資顧問報酬」を取るシェフの唯一の腕の見せ所のようです。

追記:

3か月毎に運用リポートが届くそうですので、来年1月頃に、今回私が申し込んだ「リスク度中庸、8資産分散型」の最初の運用結果、並びに運用を継続するか否かの意思決定を別途報告できるのではないかと思います。

#013 「家族信託」に群がる人たちへ

最近、家族信託なるものの宣伝をよく見聞きするようになりました。

ある広告には、白髪で上品な顔立ちの高齢者とその子供夫婦や孫のような人たちの写真の横に、「私が認知症になっても家族信託で守る」と何やら物騒なことが書いてあります。

この老人がここまで悲壮な決意で守ろうとする家族の「敵」とは誰なのでしょうか。

また、その敵からの救世主扱いされている家族信託というのは一体何者なのでしょうか。

超高齢化社会が到来した日本では、2000年に「体が弱ってきたら介護保険、頭が弱ってきたら成年後見」というイメージで、2つの制度が厚生労働省の主導で両輪として開始されました。

しかし、「体の弱り」に対する介護保険制度はその後毎年のように利用者が急増しているにも関わらず、「頭の弱り」、端的に言えば認知症対策としての成年後見制度の普及はあまり進んでいません。

成年後見制度の目的は、認知症等により判断能力が欠如した人の「身上」と「財産」を護ることです。

本人にまだ判断能力がある時に自らが合意した相手と組成する「任意後見制度」と、本人の判断能力が不十分になった後に家庭裁判所が選任する成年後見人等が担当する「法定後見制度」の2種類ありますが、酷評されがちなのは後者の法定後見制度であり、その主な理由は以下の通りです。

① 家庭裁判所選任の職業後見人が「家族の問題」に入り込んでくる。

② いったん申し立てると、その後の取り下げができない。

③ 毎月の費用が、現実的には被後見人が死亡するまで永久に発生する。

④ 実質的な資産凍結により相続対策が不可能となる。

法定後見制度の運用が開始されてからしばらくは、後見人として立候補した家族がそのまま選ばれるケースが大半でした。

しかし、家族による被後見人財産の横領事例が多発したため、その後は弁護士等の職業後見人という第三者が家庭裁判所によって選任されることが圧倒的に増えたという経緯があります。

職業後見人は、認知症となった高齢の被後見人保護の為に、その家族といえども基本的には性悪説にたった対応をせざるを得ません。

結果として、上述のような不満が家族側から噴出してしまい法定後見制度の活用が伸び悩んでいるのです。

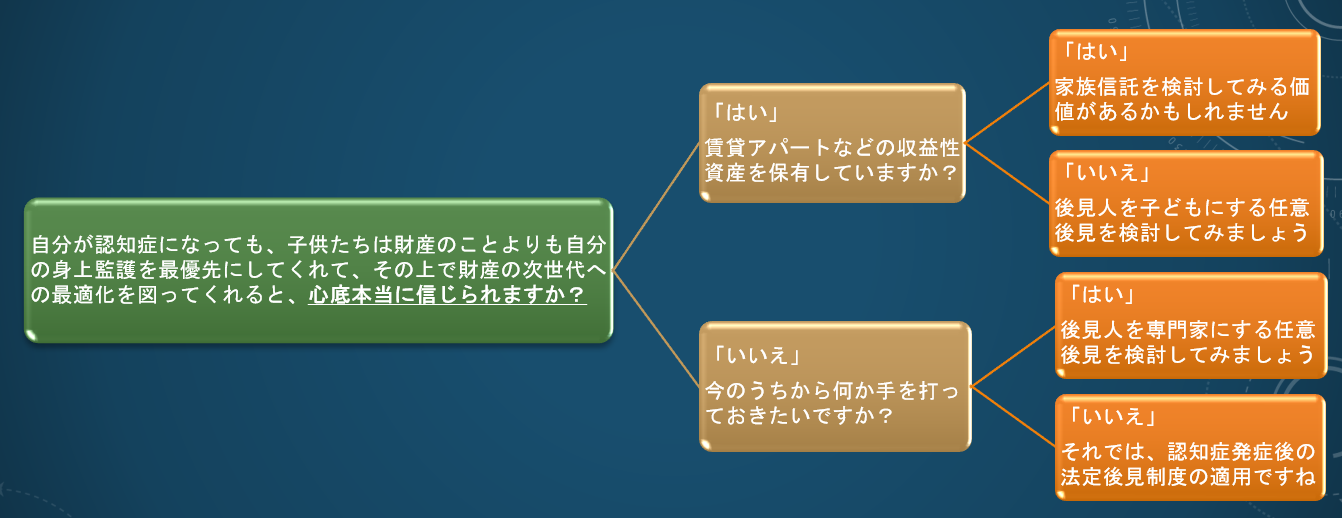

そのような状況下、2007年施行の改正信託法により新たに「後見制度に代わる認知症対策」として脚光を浴び始めたのが、「家族信託」という耳障りの良い愛称が付けられた民事信託の制度です。

その仕組みを一言で説明すると、「高齢者がその子どもに自分の財産の管理処分権を(贈与ではなく、受益権は自分に残したまま)渡してしまう契約」となります。

これであれば、親が認知症になった後でもその子供は堂々と親の財産を管理できますし、家族の問題に第三者が入り込むこともありません。

よって、特に賃貸不動産等の収益性資産を保有する高齢者に「家族信託によって次世代に事業承継も行ない、ご隠居しましょう」と売り込むことは一定の説得力を持つことになります。

しかし、この「後見制度の弱点を家族信託で補う」という美談の裏にはとても重大な事実が一つ隠されています。

それは「仕組みの主人公」が「財産を持つ高齢者」から「高齢者が持つ財産」にガラリと入れ替わってしまうことです。

このことは後見制度の管轄省庁が厚生労働省である一方、家族信託の法的根拠となる信託法の管轄が金融庁であることからも明らかですし、そもそも家族信託には財産だけではなく本人自身を守る「身上監護」という概念は存在しません。

「家族信託ビジネス」の営業は、その扇動的な広告に釣られて近づいてきた高齢者周りの家族を無料相談会等に誘導し、上述の法定後見制度の家族側からみた不満点を過度に強調して不安に陥れるところから始まります。

そしてその家族が「家族信託屋」の指南に基づき、資産家の高齢者本人を言葉巧みに懐柔して親子間の契約に持ち込んでいくのが常套手段のようです。

冒頭に登場した「家族信託で守る」と決意を固めた白髪の高齢者は、物語の主人公が自分自身から自分の財産に移ってしまうことに気が付いているのでしょうか。

「敵」とみなした後見制度の硬直性が、実は認知症になった後の自分を最も確実に守るための仕組みだということを理解しているのでしょうか。

最後に今日も「家族信託ビジネス」獲得に群がるみなさまへ。

クレジットカード過払い金返還ビジネスの「在庫」も枯渇しつつある中、信託財産額に応じて高額な契約組成料を獲得でき手離れもよいこの商売はとても魅力的なのでしょうが、くれぐれも節度のある営業をお願いします。

追記

今回の話のまとめとして、資産家の高齢者本人目線で判定する「1分で結論がでる認知症対策」シートを作成したみました。ご活用して頂ければ幸いです。

#014 或る優秀なアメリカの弁護士

米国南部に住んでいた時にピックアップトラックと呼ばれる商用車を買ってしまった「最強セールスに簡単に屈した話」(https://note.com/yamada_nick/n/n0a14f794b8d4)を書いたことがありましたが、今回はその続きの話です。

実はそのトラックに乗り始めて間もない頃に、私は飲酒運転で逮捕され警察署内の拘置所に一晩収容されました。

公共交通機関がほとんどない20余年前のアメリカ南部では、外食時にビール等を飲んでも運転して帰ることは一般的であり、信号無視などの別件で捕まらない限り、アルコール検査を受けることはありませんでした。

私が逮捕、拘留された理由は、会食後の帰りに一方通行の田舎道に反対方向から迷い込み、正面から偶然来たパトカーからの停止指示に従わず、走り去ったことにあります。

「逃げた」時間はほんの数分でしたが、応援パトカー到着後に複数の警官が拳銃を構える中で、脚を開きボンネットにうつ伏せにさせられ後ろ手に手錠を掛けられました。

そしてパトカーの後部座席に放り込まれて警察署に到着後、腕時計や財布はもちろんのこと、ベルトや靴ひもまで取り外され、アルコール検査、薬物検査の後に地下階の拘置所に収容されました。

拘置所は、薬物中毒者に見える人も含めて10名程度が収容された鉄格子に囲まれた大部屋であり、丸見えの便器が隅に1つ設置されていました。

翌朝、(といっても窓も時計もない24時間照明の場所に長くいると時間の感覚がなくなるですが、)取調官に言われたことは「このケースでは保釈金(Bail

Bondといいます)の納付により公判までの保釈は可能」ということで私は勤務先への連絡を許され、Bail Bondを手配して夕方釈放されました。

(ちなみに、今日このような不祥事を起こせば、即刻帰国させられて免職を含む懲戒処分を受けるでしょう。しかし当時は大らかで、勤務先の日本人支店長からは「貴重な経験をしたな」と笑い飛ばされただけでした。)

数日して裁判所から出廷日等を記した書類が届いたのですが、驚いたのは複数の弁護士から直ぐに電話がきたことです。話を聞くと、本件は既に公告されているとのことです。

何人かの弁護士に会ってみたところ、皆、情状酌量狙い一本でしたが、ある弁護士からは次のように言われました。

「情状酌量の余地は小さく運転免許取消しはもちろんのこと、① 飲酒運転のみならず逃走し悪質ということで、高額な罰金だけでは済まず長期に渡る道路の清掃奉仕等のペナルティも受ける可能性が高い。②(免許を取り直せても)自動車保険料は天文学的数字になる。③

就労ビザでの滞在者であれば、犯罪歴により更新は非常に困難となる。④ しかし自分に弁護を任せれば半分程度の確率で、全ての懸念を一気に解決できる秘策がある」

私は彼に弁護を依頼しました。

請負料は僅かな着手金と高額な成功報酬であり、後者は有罪となった場合の罰金と自動車保険料値上がり相当分を併せた金額の半分という分かり易い提案でした。

そろそろ結論を書きます。

私はこの弁護士先生のお陰で無罪放免となり、一切の犯罪記録を残さないことに成功しました。そのことは、この事件の約10年後の米国永住権申請時に「無犯罪証明書」を警察署に請求した際にも再確認できました。

彼の作戦は、この公判では逮捕した警官本人が原告となって出廷することが前提となっているので、その警官が出てくる限り被告人側として何らかの理由をつけて公判の日程変更を裁判官に請求することを繰り返し、原告の警官が欠席するのを待ち、公判そのものを不成立にするというものでした。

具体的には公判当日、弁護士はその警官が来ていることを確認すると初回は「未だいくつかの重要書類が揃っていない」、2度目は「今日は被告の体調が悪い」との理由でリスケに成功しました。

そして、2度延期された3度目の公判日には、相手の警官も大した事件でもないのに何度も呼び出されることに嫌気がさしたのか出廷せず、原告不在ということで「事件」そのものが流れて呆気なく終わりました。

弁護士が「半分程度の確率」と言ったのは、原告警官の気質によるということでした。相手がむきになって何度延期になっても必ず法廷に現れるようであれば、この「作戦」は3回も使うとたぶん認められなかったであろうとのことでした。

優秀な士業は時間の切り売りではなく、顧客の置かれた状況に応じて結果にコミットした提案をするものだと聞いたことがありますが、本件はその見事な実践例でした。

追記:

この直後に私は誕生日を迎えたのですが、当時のアメリカ人秘書が職場で準備した特製バースデーケーキの写真です。

彼女は私が拘置所から電話した際にも「あら、出社しないと思ったらそんなところにいたの。そこで読みたい雑誌の定期購読申込みをしたくて電話してきたの? 住所と部屋番号は?」と切り返すユーモアにあふれた方でした。

#015 マイナンバーが果たすべき役割

ある後期高齢者のご婦人は会社役員の夫を数年前になくした一人暮しの未亡人です。

彼女は立派な自宅と5千万円を超える金融資産を相続しました。

収入は本人の老齢基礎年金と夫の遺族厚生年金ですが、それだけでも毎月の収支は黒字であり、相続した預貯金は手がつけられることもなく銀行に眠ったままです。

遺族年金は非課税所得であるため、一人暮しの彼女は自分の老齢基礎年金だけで判定されると「住民税非課税世帯」に該当し、政府や自治体からの各種給付金等の対象となり、医療費窓口自己負担は1割で済みます。

一方、ある賃貸アパートには30歳代後半の夫婦が住んでいます。

共働き2人の世帯年収は600万円程度ですが、小学生の子供を二人抱えており、預貯金はほとんどありません。

2人とももうすぐ40歳になりますが、そうなると別名「保険料補充部隊」と呼ばれる介護保険第2号被保険者としての支払い義務も始まり、また今後は教育費関連支出も増えるので生活はますます苦しくなりそうです。

しかし、この家族はいろいろな政策的支援対象の住民税非課税世帯ではありませんし、医療費窓口自己負担はもちろん3割です。

このような不条理は日本中にあふれていますが、その理由は適正な援助が必要か否かの判定が生活保護制度のような場合を除き、所有資産規模は一切問われず、住民税非課税世帯というくくりに代表されるように収入や所得だけにあるからです。

企業の財務分析では、一定期間の利益を示す損益計算書と定点観測による純資産状況を示す貸借対照表が両輪です。

個人の社会保障費負担等の判定が単年度の収入・所得関係にのみ偏っている最大の理由は、個人資産を包括的に把握するシステムがないことです。

マイナンバー制度義務化に反対する人たちの(表向きの)最大の理由は「情報漏洩リスク」「セキュリティ体制への不信感」ということらしいですが、これは技術的な論点であり、制度義務化の必要性に関しての本質的議論とは異なります。

また、国家にマイナンバーを通じて金融資産を詳細把握されることは将来的な資産課税の道筋を作ることになると懸念する意見もあります。

その可能性を完全には否定できませんが、結局は現在でも意図的に隠匿しない限り本人死亡時には個人資産の全容を明らかにして、一定額以上になると相続税が徴収されます。

全ての金融資産情報を被相続人のマイナンバー1つで収集できるようになれば、相続時の申告迅速化に大いに貢献することでしょう。

現在のところ普通預金の場合、マイナンバー提出は任意ですが、金融機関側は預貯金情報をマイナンバーで検索可能な状態で管理するよう義務付けられているそうです。

そこには、国民に正面から要求すると抵抗感も強いので、金融機関を使い間接的に少しずつ浸透に努めている構図が見え隠れします。

しかし正論として、社会保障制度の本来の理念に沿った運営には収入(フロー)だけではなく資産(ストック)も反映されるべきであり、その手段としてマイナンバー制度を利用することに関して、社会正義の観点からもっと正々堂々と議論されるべきと考えます。

追記:

日本社会の高齢化加速により、65歳以上の介護保険料や75歳以上の後期高齢者医療制度保険料の見直し等のニュースを最近耳にしますが、やはり収入または所得だけでの線引き議論です。

どうやらこの国での現状に於ける最も理にかなったライフプラン設計は、現役時代には倹約に努めて金融資産をできるだけ増やしておき、老後はなるべく働かずにその資産の切り崩しで暮らしていくことのようです。

このことは「現役世代の消費拡大と高齢者の積極的就労が日本再生には必要」いう国の主張の真逆の行動となりますが、合理的な思考により導き出される自己防衛策としてはこれが正解でしょう。

#016 FIRE = Minimalist x FP

FIRE ( Financial Independence, Retire Early)「経済的自立を達成して早期に退職する」という概念が日本でも語られ始めてから久しくなりました。

このコンセプトが多くの人たちを惹きつけて止まない理由の1つは、完全に仕事をやめて趣味等のみに走るニュアンスがある「アーリーリタイアメント」でもなく、生活のために一定の就労が退職後も必要という意味合いを感じさせる「セミリタイアメント」とも異なるからです。

すなわちFIREの真髄は「生計維持の為にはもう働く必要はない。今後は他人や時間に拘束されない範囲で好きな仕事や投資などをするかどうか自由に決めていく」という「経済的制約から解放されたライフステージへの到達」というところにあります。

当然、最大の課題は「生きるために働く必要がない状態を作り上げる方法」ということになりますが、巷に溢れるFIREガイド本によく紹介されているのが所謂「4%ルール」です。

これは「年間生活費の25倍の金融資産を築いて年間利回り4%で運用する仕組みを作ることができれば、元本を棄損することなく永遠に暮らせる」という循環的計算です。

しかし現実には金融資産配当所得は分離課税選択で所得税と住民税の合計20%がかかりますし、不動産所得は5~45%の超過累進所得課税+住民税10%が発生します。(いずれも復興特別所得税2.1%を除く)

更にはFIRE後も別途、介護保険料を含む国民健康保険料と国民年金保険料の支払い義務は続きますので、現実的に4%ルールは、税や社会保険料支出にも耐えうるより大きな資産を築くことができるまで待つか、4%以上の高いリターンを長期安定的に実現することが必要となり遠のいてしまいます。

そこでFIRE実現を早める他の方策として考えられるのが、年間生活費そのものをより下げてしまうことと、リタイアメント後の資産元本維持にはこだわらず、少しずつ取り崩しても枯渇しない設計にしてしまうことです。

このアプローチと親和性が高いのが「ミニマリスト的性向」と「FP的インテリジェンス」の実践です。

まずは「ミニマリスト的性向」です。

こちらもFIRE同様に10年程前から多く語られるようになった生活スタイルですが、苦痛や我慢を伴う節約生活とは異なります。

ミニマリストに関しても多くの出版物が出ていますので、部屋にまったくモノを置かないような極端系ではない2~3冊の書籍を先ずは読んでみることをお勧めします。

基本概念は「モノ所有へのこだわりと訣別することによる快感」です。

次に「FP的インテリジェンス」です。

ミニマリスト的性向がFIRE実現の定性的な観点からの鍵であるならば、こちらは数字を使う定量的な鍵と言えます。

FP的インテリジェンスとはいわゆる金融リテラシーに限らず、社会保障制度、個人税制、不動産運用等への幅広い知識と理解を意味します。

そのインテリジェンスを基に作成する生涯キャッシュフロー表により「リタイアメント後の必要資金とその取り崩し具合の可視化」が可能となります。

「人生100年時代」と言いますが、日常生活に制限がない健康寿命の平均は男性の場合73歳程度(女性は75歳程度)だそうです。

高齢者となる前に経済的制約なく次のライフステージを楽しむことを実現しようとするFIREムーブメントは、今後も幅広い支持を獲得し続けることでしょう。

追記:

官公庁やそれなりの企業のトップレベルまで昇りつめ、既に十分な老後資金を築き、もう「働く」必要がないにもかかわらず、天下りや子会社幹部職への再就職を望み、交際費で平日は毎夜飲食し週末は取引先とのゴルフに興じるのが生き甲斐みたいな奇特な人々が時々います。

彼らは一見するとFIRE実践者と真逆な余生を過ごしているように見えますが、そもそも「会社が大好き」な訳ですから、FIREの定義(=「お金目的ではなく新しい生活を楽しむ」)に照らし合わせると、実は最も成功したFIRE達成者の部類に属します。

もし近くに該当するような知り合いがいれば、本人はキョトンとするでしょうが「さすがです。人生100年時代、見事なFIREライフをご満喫されていますね」と一声かけてさしあげましょう。

#017 お金にまつわるアメリカの話で日本でも定着しそうなこと

商業ベースの仕掛けがあったとはいえ、この十数年でのハロウィンパーティー、ブラックフライデーの特売セール等、アメリカの世俗的なイベントが日本に急激に定着したことに驚きを覚えます。

ここでは日常生活でのお金にまつわる日米のいくつかの違いと、そこでの「米国流」が日本に今後定着するかどうかを予想してみたいと思います。

アメリカで生活を開始するにあたって、先ず何はともあれ必要となるのがSSN ( Social Security Number )、すなわち「社会保障番号」です。

この番号を取得しなければ、社会保障関係のみならず、銀行口座も開設できませんし、運転免許証も取得できず、就業も確定申告もできないという社会生活上のあらゆる手続きに必要となる「居住者識別番号」です。

日本では政府がマイナンバー制度の普及に腐心していますが、デジタル化時代での納税義務、社会保障給付等を効率的且つ公平に管理する為には、アメリカのSSN制度のように義務化させていく必要性を感じます。

SSN取得後、アメリカでの生活を軌道に乗せるために必要となるのは現地での運転免許証と銀行口座です。

アメリカの銀行で口座開設をすると、小切手帳(Check Book)を作るのが通常です。

個人小切手帳も支払先(Pay to the order of ...)と金額を記入し署名をして渡すと、受取人は自分の銀行にその小切手を持ち込み裏書きして現預金化するという仕組みです。

今後、個人利用の小切手帳が日本で普及することは、キャッシュレス決済が発展した中ではもうあり得ないでしょう。

さっと取り出して金額を記入しサインして渡すのはなんとなくカッコよくて好きだったのですが、アメリカでもスマホ決済等の普及により利用は減少しているようです。

さて、受領した小切手を銀行で現預金化する時はもちろんのこと、クレジットカードで買い物をする時に、「Picture ID, please.」と言われて顔写真付きの証明書にて本人確認をしてくるのがアメリカでは普通です。

その際パスポートを提示することも可能ですが、ほぼ全員、現地の運転免許証を使用していますので、特にローカルな場所で店員に馴染みのない本人確認証を見せると余計な時間が掛かることも多々あります。

運転目的だけではなく日常使いの身分証明書として、米国内で発行された運転免許証を取得しておくことは日常生活上重要です。

一方、日本では近年中のマイナンバーカードと運転免許証、健康保険証の一体化が予定されています。

クレジットカード関連の詐欺事件の多くはネット上のようですが、少なくとも実店舗等での利用時にはマイナンバーカード等のPicture ID提示が義務化されれば詐欺被害をある程度は抑止することができるでしょう。

次に外食時に於けるお金にまつわる習慣についてです。

例えば、それなりのレストランに客を招いてワインを頼むことになっても、自分が詳しくないという理由でワインリストを相手に渡して選んでもらう時は気をつけなくてはいけません。

何故ならば、欧米の社交に於いては「ワインを選ぶ人=ホストする人=お金を払う人」という暗黙の了解があるからです。

ワインリストを渡されたゲストは招待されたつもりでいるので「えっ、私が払うの?」と心の中で思ってしまいます。

自分がワインに詳しくなく招待した相手に選んでもらいたい場合には、「Please be my guest but I will appreciate

it if you will select any good wines for our dinner tonight.」みたいなことを付け加えて誤解を招かないようにする必要があります。

また複数人同士での会食では、日本ではホスト側の部下が席を外してレジで支払うのが普通ですが、アメリカでは上司の方がテーブル席にてウエイターを呼んで支払うのが通常です。

日本でも「ポイ活」に熱心な世代が上司に増えると、「オレが自分でクレカで払う」となるのでしょうか(笑)。

追記:

お金にまつわるアメリカでの面白い習慣に「ギフトレシート」というものがあります。

これは通常の領収書とは別に、プレゼントをもらった人がその品物を気に入らないとかサイズが合わない時などに、返品して同店舗で使える買物券への交換等ができる証書です。

贈る側が品物を購入する際にレジで入手してプレゼントの箱に同封します。

日本では結婚式等での引き出物にて最初から相手に品物を選ばせるカタログギフト方式が既に主流です。

ギフトレシート方式が日本で流行る可能性は低いでしょうし、アメリカでもアマゾン等のプリペイドのギフトカードが普及したので、ギフトレシートの利用は以前ほどではないようです。

#018 「譲渡所得」という迷宮にようこそ

個人所得税では、給与所得、事業所得、配当所得など10種類に区分して、それぞれに定められた計算方法にて「収入」から「所得」を確定します。

「譲渡所得」はそのうちの1つであり、「資産を譲渡することによって生じる所得」との定義ですが、その内容は細分化しています。

先ず何かを譲渡して得た収入と言っても、棚卸資産の売却は事業所得となりますし、自宅で使用した家具などの「生活用動産」を譲渡して得た収入は非課税です。

譲渡所得として課税されるケースを整理すると6分類になります。

① 分離短期譲渡所得

② 分離長期譲渡所得

③ 上場株式等に係る譲渡所得

④ 一般株式等に係る譲渡所得

⑤ 総合短期譲渡所得

⑥ 総合長期譲渡所得

もう既にめまいがしてきそうですが、端的に言えば①②は土地・建物等の「不動産」、③④はその名の通り「株式等」、そして⑤⑥は「その他」の譲渡が対象となります。

「不動産」と「その他」はそれぞれ「短期」と「長期」に分類し、「株式等」は「上場株式等」と「一般株式等(=非上場株式など)」に分けての課税になります。

また「不動産」は、それが自宅であれば「居住用財産の特例」系が別途5つ(譲渡益で3つ、譲渡損で2つ)整備されており、そこでの「短期か長期か」の判定は通常の5年ではなく10年と長めの場合もあります。

対象が「株式等」の場合、市場で流通する上場株式等であるか、オーナー企業の持ち株など非上場株式等に該当するかによって、表面上は同じ分離課税でも実態としての課税方法は異なります。

例えば非上場株式等を発行会社に売却するのであれば、譲渡所得として分離課税扱いされるのは概念的に取得費と譲渡時の資本金見合い額までとなり、その会社の純資産相当額と資本金額との差は、「みなし配当」として総合課税の対象となります。

これは非上場株式等の本質がオーナー個人資産の法人化という性格でもあり、そこでの配当所得や譲渡所得並びに役員給与所得は一体化させて総合課税とするのが正論だからでしょう。

課税が「総合」か「分離」か、一概にどちらが有利かとは断定できません。

しかし現状では総合課税は超過累進課税にて所得税と住民税併せて最大55.945%までの税率となります。

一方、上場株式等への金融所得(配当所得+譲渡所得)に関する分離課税は両所得「一体課税」の所得税+住民税合計にて20.315%で固定ですから高額所得者にはとても魅力的です。

実際、年間所得が1億円超えで税負担率が低下する「1億円の壁」と言われる現象の背景にはこの分離課税方式の恩恵があります。

ところで、譲渡所得は原則では他所得との損益通算が可能とされています。

損益通算はその所得で損失が発生した際に、他の所得との合算により総合課税額の軽減を可能にしますが、譲渡所得では「原則」よりも「例外」が幅を利かせています。

自宅を除く「土地建物」「株式等」「生活に通常必要ではない資産」の譲渡損失はすべて他の所得との損益通算対象外です。(上述の上場株式等の損益通算はあくまで譲渡所得と配当所得間の通算のみ)

原則通りに他所得との損益通算が可能なのは、業務用車両売却損等かなり限定的です。

また各譲渡所得を計算するにあたっての「取得費」と「取得日」の定義も、細かく規定されています。

譲渡所得がここまで複雑化してしまった理由は何でしょうか?

それは「政治・政策的配慮」並びに「脱税マニアと税務当局とのイタチごっこ」が長年積み重なってきた結果だと想像できます。

居住用財産、すなわち自宅に関する譲渡所得や金融市場活性化対策としての上場株式等への譲渡所得への課税上の「優しさ」と、自宅以外の短期所有不動産の譲渡やブラックボックス化しやすい非上場株式譲渡への「厳しさ」は対照的です。

また、日本の個人所得税制は性善説に立つ原則が基本デザインであると読めますが、直ぐにそれを逆手に取るような解釈が出てきますので、「原則」に対しての「例外」を明示せざるを得なくなります。

すると今度はその「例外」規定で被害を受ける善良な一般人も出てきますので、更に「特例」にての救済措置がなされ、結果として課税方式は際限なく複雑化していきます。

「譲渡所得という迷宮」は性質が異なる幾つもの譲渡のケースに、個別の課税方式をモグラ叩きのように反映させ続け、その結果を一つ一つ丁寧に標本にしたワンダーランドのようです。

追記:

当FP事務所のテーマは「世の中の変化を見逃さず、常に最適化を意識する」です。

しかしこの理念は性善説に基づく仕組みの間隙を突くことを推奨するものではありません。

広義な意味でのファイナンシャルリテラシーを高めて、せっかくの特例等を何をどう正しく活用すれば生涯ライフプランニングが最適化されるのかを検討することが当事務所のミッションです。

#019 資格試験合格への正攻法

プロ野球の故野村克也監督が生前に引用した江戸時代の某藩主の名言に「勝ちに不思議の勝ち有り、負けに不思議の負けなし」というものがあります。

この意味は「勝負に負ける時には必然的な理由があり不思議はないが、勝つ時には偶然が味方をしてくれたような不思議な勝ち方もある」というもので、四択型中心の資格試験の合否にも当てはまります。

すなわち、解けない問題、時間切れになってしまった問題の答えを最後の5分で適当に選んでも、確率論的には1/4、幸運ならば半分以上が正解となりそれが「不思議の合格」に導いてくれるという場合がある一方、鉛筆を転がし選んだ選択肢がほとんど当たらずに不合格になることは「不思議の負けなし」に該当するからです。

このことを踏まえて、100点満点で合格ラインが約70点、合計50問で配点が各問2点というありがちな資格試験に合格するための「不思議の勝ちを合理的に期待した受験対策」を考えてみたいと思います。

それは「30問は確実に正解、残り20問は4択を2択まで絞り込める実力をつけて、30 + 20 x 1/2 = 40問正解 = 80点を狙いある程度の余裕をもっての合格を目指す」という方法であり、実はこれが時間対効果上、最も正攻法ではないかというものです。

確実に正解できる問題数を30問ではなく、40問以上にまで引き上げて本番試験に臨むことが理想に見えるかもしれませんが、それを目指すといわゆる難問・奇問対策が多く必要となり膨大な学習時間がかかります。

一方でそのような問題を実はほとんどの受験生が正解できませんので、合格する秘訣とは基本問題を落とさないことなのです。

評判の良いテキストと問題集を1冊ずつ購入し、得点源となる半数程度の「ベタな問題」を確実に正解できるようにして、応用問題に関しては確実に不正解と思われる選択肢を排除して2択にまで持ち込むことができれば、合格できる可能性がかなり高まります。

具体的に提案する勉強法は以下の通りです。

① まずテキストを無理に覚えようとはせず、一度通読して頭の中に出題範囲のイメージ全体マップを焼き付ける。

② その上で問題集を解き始めるが、その際には常に「全体マップ」のどこに位置するものが問われているのかを意識する。

③ 最初に問題を解いた結果のほとんどが不正解でも、関連するテキスト部分に戻り、適時マーカーで強調したり手書きメモを加えていくと同時に、「基本問題とそれ以外をザクっと見分ける感覚」を磨いて行く。

④ 一問一答アプリ等がある資格試験であれば、試験前1ヶ月位にはランダム出題モードにして、1日15分でも常に全分野に刺激を与えるようにする。

⑤ 直前には本番と同じスタイルの模試や過去問で時間配分等の検討をして受験テクニックも身につける。

多くの資格試験では暗記した量で勝負が決まりますが、一度覚えたことでもドンドン忘れるのは当たり前です。

基本問題を中心に、漆(うるし)の上塗りのように何度も解きながら、それが全体像の中でどこに位置しているのかかを意識してズームインとズームアウトを繰り返す習慣をつけると、記憶が定着しやすくなります。

「暗記よりも理解が大事」という見解もありますが、「よく理解できた=根深く暗記できた」と言い換えることができ、暗記と理解は対立点ではありません。

全体像を見極めて4択を2択までに絞り込める実力は、的外れの論点に惑わされずに真の問題点に絞り込む能力が身につくことなので資格取得後の実務にも役に立ちます。

また2択にまでに絞り込めれば、それは「想定内」なので、試験中の焦りもなく淡々と対応していけます。

あまり時間をかけずに資格試験合格を目指したい方にとっては、難問・奇問の沼に時間とお金をかけて迷い込んで行くのではなく、「計算づくの不思議の勝ち」を目指す勉強方法が正攻法として検討に値します。

追記:

効率的に業務に関連する資格を取得する為、私は以前この方法で各試験に臨みました。

結果、それまで金融・保険・個人税務・不動産業界とはまったく縁のない仕事でしたが、CFPⓇ(Certified Financial Planner)6課目の一括受験を含めて、FP1級実技、宅地建物取引士(本試験と登録実務講習修了試験)、プライベートバンカー資格3分野、MOS(Word,

Excel, PowerPoint)と、1年半弱の間に集中的に15の試験を受けて15連勝することができました。

満点に近い合格など1つもありませんでしたが、各試験にて「期待値通り」平均80点程度の得点となりました。

実務での必要時には、身につけたコアとなる知識を使いネットで調べること等も可能となりますので、難問・奇問を極めるために試験勉強の時間を増やす必要はないのです。

#020 細分化される都市部近郊の土地を見て想うこと

相続が発生したのでしょうか。

都心への交通の便が 「それなりに」 良い沿線の古屋が解体されてしばらくすると、和製英語でパワービルダーと呼ばれる戸建て住宅販売業者による新築工事が始まる風景を見かけることがあります。

しかし200㎡はあろうかと思われるその土地に、新たな庭付き一戸建てが建築されることはほとんどありません。

これは仮にその土地の価額が30万円/㎡だとすると、200㎡で6千万円の評価ということになり、相応の建物を新築して利益をのせると1億円程度になってしまうからです。

今や首都圏在住で1億円の予算を持つ住宅購入希望者の主流は「多少面積を妥協しても都心そのものでの戸建てやマンション」狙いであり、「都心への交通の便がそれなりに良い沿線での200㎡の戸建て」ではありません。

よって郊外の土地は分筆(=土地を分けること)されて100㎡ほどの2つの住宅となり、また場合によっては70㎡弱に3分筆されて一棟5,000万円程度で複数の建売住宅として販売されていきます。

この販売価格帯であればより幅広い購買層が相手となり、戸数は増えても業者として早く確実に売却することが可能になるからです。

「分筆販売戦略」をスムーズに進めるには土地の形状が重要です。

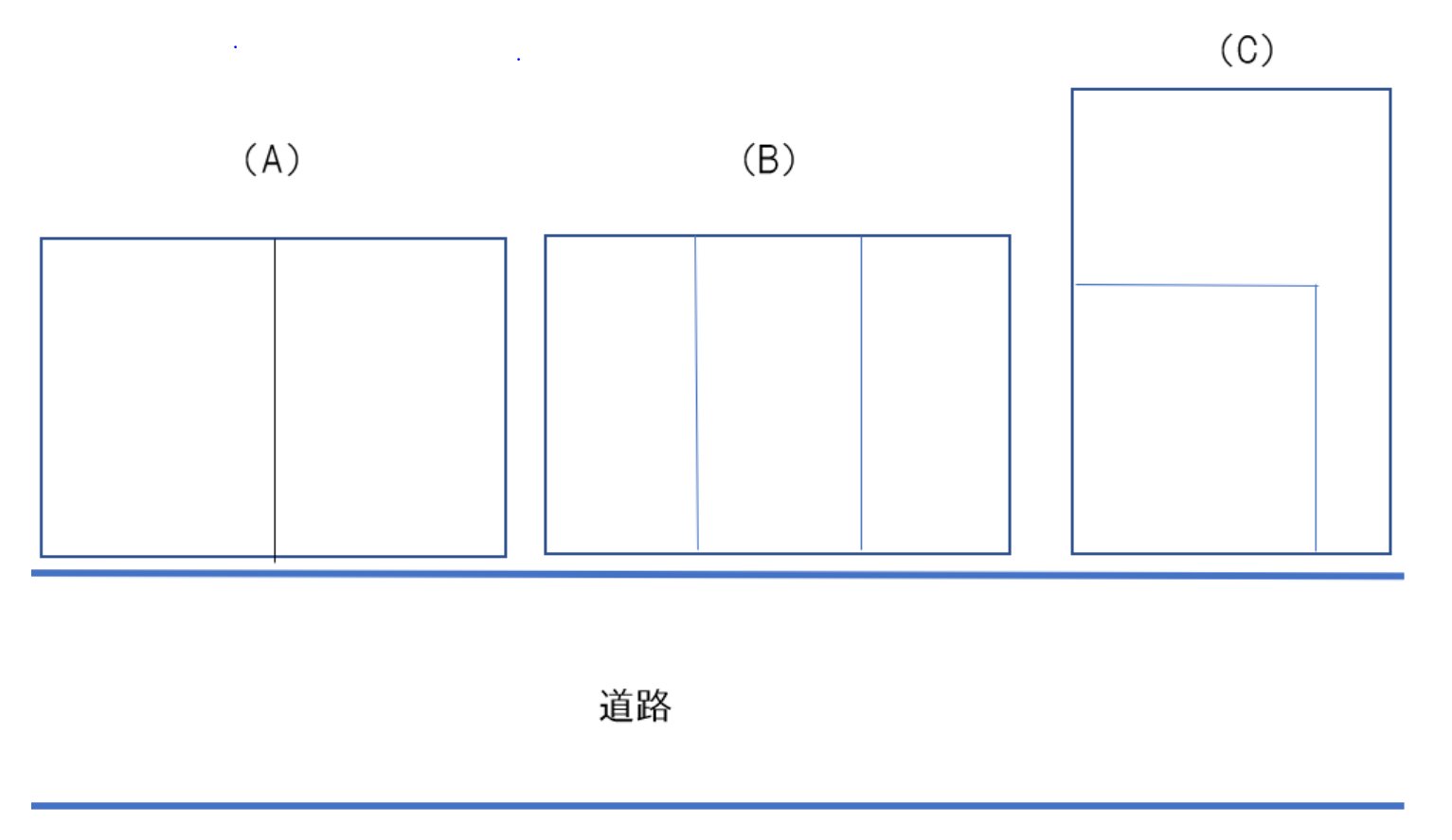

具体的には、その土地が下図(A)のようにきれいな長方形で且つ長い方の辺が道路に面しているのが理想的です。

正面道路に向かい土地を二等分して床面積100㎡程度の2階建て家屋を2棟建築することができるからです。

さらにその土地が建蔽率や容積率制限の緩い用途地域であれば、下図(B)のように3等分して、1階にはビルトイン式の駐車場と納戸、2階にLDK、3階に2~3の居室という、いわゆる「ペンシルハウス」を3棟建築し販売していく作戦も、上述の通り採用されています。

問題となるのはせっかくの長方形の土地であっても、道路に接面している部分の辺が短く奥行きが広い場合です。

この場合、道路に面して2等分すると極細のいびつな長方形となってしまいますし、道路側と奥側で分筆してしまうと奥側の土地は接道(=幅員4m以上の道路に2m以上接する)義務を果たせません。

よって苦渋の選択として行われるのが下図(C)のような分筆であり、右側の土地はその形状から「旗竿地(はたざおち)」と呼ばれています。

旗竿地の問題点は、路地上部分に土地面積を取られるので有効宅地部分が限定されてしまうこと、一般に日当たりや風通しが悪い場合が多いこと、火災発生時の消火困難性などですが、更には将来に建物の取り壊し再建築をする際の費用が高額になることが挙げられます。

その理由は、2棟まとめての住宅建築時には奥側家屋の構造部分を完成させてから道路側家屋を建てることが可能なのに対して、完成後は奥の土地に重機が入ることが出来ないため、古屋解体などが手作業になるためです。

「分筆分譲ブーム」は戸建住宅への一定の根強い人気もあり、もうしばらくは続きそうです。

江戸時代には「分地制限令」といい、農民の年貢負担能力を維持する為に田畑の分割を禁止する法律がありました。

現代でも、街の景観を守るために「建築協定」という一定の行政手続きにより関係者が自主的に「最低敷地面積」に制限を加えている街区も存在しています。

しかし「美しい街並み」の代償は「市場流動性の低下」です。

パワービルダーによる分筆分譲作戦も、分筆による需要の掘り起しという経済合理性に基づいた行為であり、それに背く制限は何らかの副作用を生み出します。

建築協定が「限界ニュータウン問題」の一因にもなっている場合があるとも聞いたことがあります。

「不動産2025年問題(=2025年になると団塊の世代が全員後期高齢者となり大相続時代が始まる一方、相続人となる団塊ジュニア世代も50歳以上となり新規住宅取得層ではなくなる問題)」はマンションだけでなく戸建て住宅にも当然影響します。

住宅用地の需給バランス緩和が少子高齢化の更なる進展により進むと「見えざる手」による作用で、分筆された土地への合筆(=複数の土地を1つにまとめること)ブームが訪れるのでしょうか?

追記:

上図(C)のような旗竿地における合筆では、不動産用語でいうところの「限定価格」を巡る攻防戦が予想されます。

限定価格を不動産鑑定基準の定義から意訳すれば「不動産の併合または分割等により、通常の市場価格から乖離して限定的に生じる価格」となります。

旗竿地の合筆では、路地上部分が有効宅地に変化することにより土地の価値が相応に増加することを意味します。

旗竿地を売る方と買う方のどちらがその価値上昇の受益者となるのかは、双方の不動産価値へのインテリジェンスと交渉能力で決まることでしょう。

特に売買の片方だけがプロの業者である場合には、他方の一般人が貧乏くじを引かされないように気をつける必要があります。

#021 その後の大手信託銀行ファンドラップ体験記

昨年(2022年)9月に「その高コストから金融リテラシーが高いと自負している人たちは見向きもしない」とされている大手信託銀行のファンドラップを最低販売金額500万円分購入してみたという「シェフの気まぐれサラダとファンドラップ https://note.com/yamada_nick/n/neea2bdbcc9d3」を投稿しました。

今回はその後の報告ですが、当時購入した理由は以下の通りです。

理由1:手数料負けしないで脱出する方法を見つけた。

理由2:ファンドラップ商品購入経験なしに批評することを避けたかった

(というのは嘘で、ブログのネタにしてみたかった)。

理由3:不透明な金融情勢の中で他人のせいにできる投資をしたかった。

結論から入りましょう。

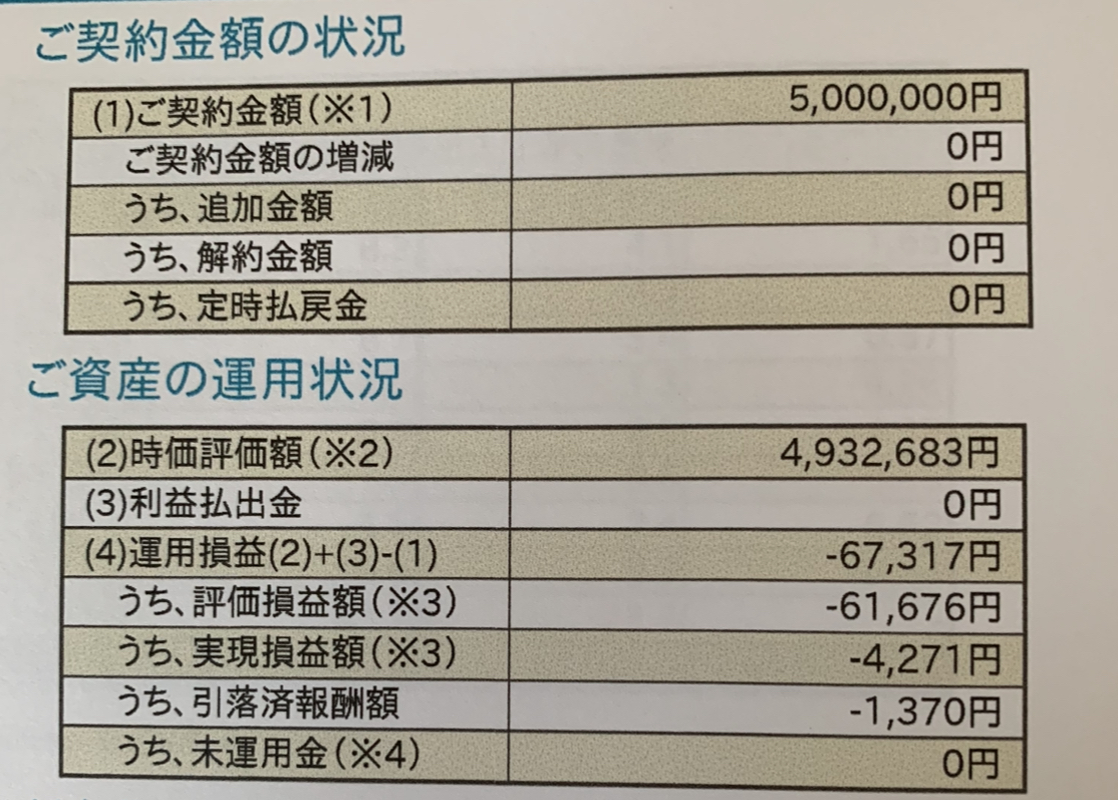

運用開始から4か月弱経過した12月末時点の結果は(写真1)の通り67,317円の損失でした。

投資顧問報酬(1.54%)が差し引かれるファンドラップ口座500万円に対して1.35%のマイナスですから運用自体は黒字であったかの誤解を与えそうですが、それは違います。

9月頭に投入した500万円の資金は「エントリー分散型」であり、3か月毎25%ずつの運用開始ですので、12月末段階では半分の250万円は「待機資金」であり、運用開始された250万円も125万円は4か月弱、残りの125万円に至っては1か月弱という短期間での結果となります。

さらに「投資顧問報酬」の引落しも現状反映されているのは1,370円だけでこれから本格化しますので、運用成績は「見事に撃たれている状況」です。

(写真1)

ファンドラップ購入理由3に、「他人のせいにできる投資をしたかった」ことを挙げていましたので、ここは担当ファンドマネージャー様に一言毒づかさせて頂きたいと思います。

「あのさあ、3か月毎に愚直に速攻で25%ずつ資金を投資商品につぎ込まなくてもよかったんじゃない? “待つのも相場”って言うでしょ。いや分るよ、投入許可のでた資金は早々に運用開始して一刻も早く投資顧問報酬と信託報酬を課金したいのは。でもサラリーマンとはいえ、もう少し工夫できなかったかなあ」

失礼しました。

ファンドラップ購入理由2は「ブログのネタにしてみたかった」でしたので、素直に感謝申し上げたいと思います。

「ブログに追加投稿したくなるような運用結果報告をどうも有難う」

さて、ファンドラップ購入理由1は「手数料負けしないで脱出する方法を見つけた」でした。

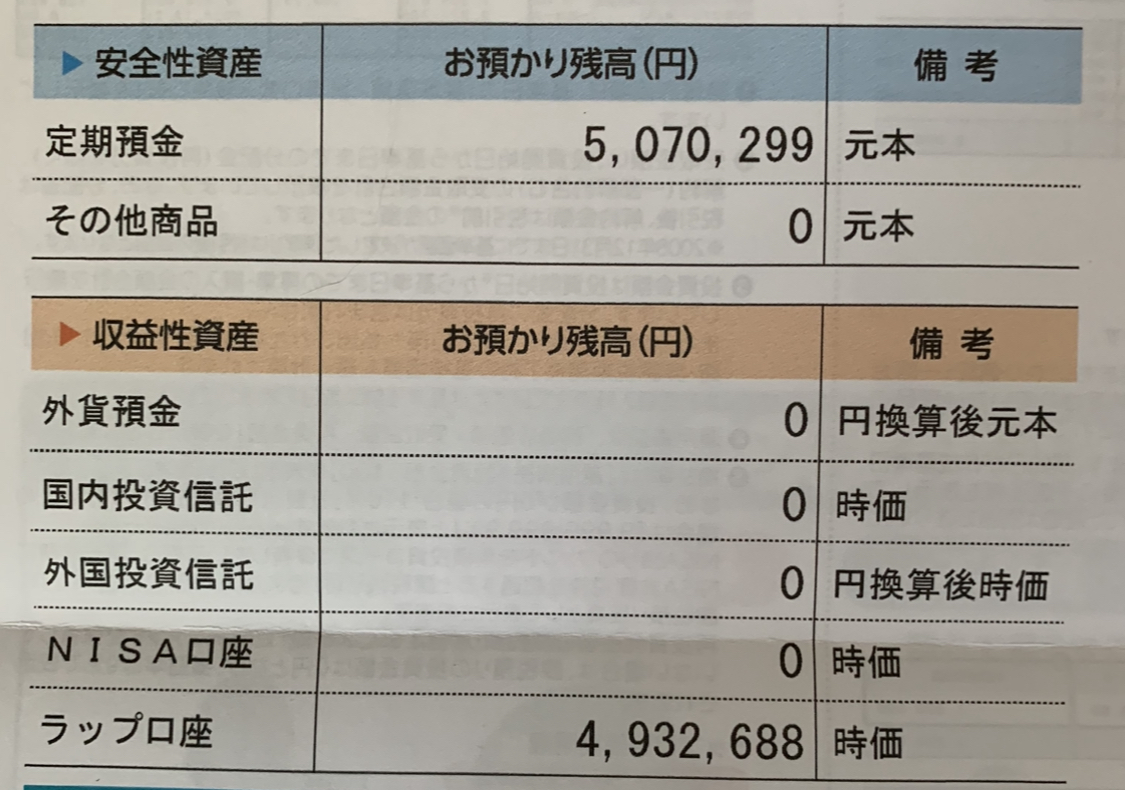

これは凶器のような投資顧問報酬1.54%+信託報酬平均0.45%程度の合計約2%を銀行様に支払っても、分散エントリーを選択したので購入後6か月弱以内に脱出すれば、ファンドラップと抱き合わせ購入した年利7%の3ヶ月定期預金500万円分の利息で逃げ切れるという計算でした。

実際(写真2)の通りキャンペーン定期はその役割を粛々と果たしてくれたのですが、この並記された2つの数字を眺めるとあることに気が付き舌を巻きました。

それは抱き合わせ定期預金で稼いだ税引き後70,299円の利息と12月末現在のファンドラップの評価損67,317円の差額は僅かに2,987円だけであり、合計金額は投入した1千万円ちょっとプラス位であるということです。

(写真2)

冷静に考えてみると、俳優としてもご活躍中の佐藤浩市さんや木村文乃さんの大手信託銀行ファンドラップの運用マネージャーが下手っぴな訳がありません。

きっと最初の4半期毎報告書ではその実力を逆説的に魅せようと「これが今回の芸術的な落としどころ」と、初期合計投入金額1千万円に合わせてきたのでしょう。

また、解約してしまうと(写真3)のような毎月送付されてくる健康管理情報も掲載の素敵な会報をもう読むこともできなくなります。(実はまともに開いたことはありませんが)

(写真3)

私は決めました。

ここはでーんと構えて、このファンドラップを最低1年は継続して本気の実力を見せてもらうことを。

昨年末には銀行担当者のお姉さんから「ご心配をおかけしております」と、まるで自分の過失を謝罪するようなお電話まで頂きました。

この1.54%の投資顧問報酬は「素敵な会報誌代」や「お詫びの電話代」も含まれていることを忘れてはいけません。

本年9月末の運用報告をご期待ください。

追記:

大手信託銀行のロビーや個別面談ブースには大手通信会社のスマホショップと同じ空気が流れています。

そこは、やれ暗証番号なんか覚えていないと大騒ぎしていたかと思うと、新たな契約を終えての帰り際に袋いっぱい詰められた日用品をもらいご満悦なお年を召された方々の素敵なサロンの場です。

信託銀行の一角にスマホショップも併設し、ワンストップ化すれば通信業界とWIN-WINの関係を築けるのではないでしょうか。

いつか佐藤浩市さんに銀行でお会いする機会があれば本案を提言してみようと思います。

#022 コロナ禍後の米国で感じたクレカ利用時の変化

コロナ禍以降初めて米国を1週間の日程にて訪問しました。

以前に「日米クレジットカード制度の比較」という記事(https://note.com/yamada_nick/n/nf567b07fef04)を投稿したことがありましたが、今回は米国でのクレジットカードの日用使いに関してコロナ禍後の変化についての報告です。

尚、今回訪問先は私が数年前まで長年に渡り居住していた米国南部ではなく、西海岸シリコンバレー地区です。

よって今回の短期訪問にて感じたことをして米国全体が同じように変化したとはもちろん語れず、その点は差し引いて頂ければと思います。

先ず感じた変化は、食事や買物後にカードを店員に手交するのではなく日本と同様に本人が直接操作する方法が主流になっていたことです。

ただし日本では利用客がカードリーダーに差し込むのに対して、私が利用した店舗では軽く浮かしてタップする方式を多く見かけました。

これにより店員はお客のクレジットカードを、お客はカードリーダーに一切接触しないで決済することかできます。

しかし非接触型カードは近づけるだけでカード内に埋め込まれた情報が読み取れてしまうために、混雑した場所でのスキミング被害に遭う危険性が高まります。

従って、カードから発信される微弱な電波を遮断するRFID(= Radio Frequency Identification) Protection

Walletなるものも売っていて驚きましたが、帰国後に調べてみると「RFID財布」は日本でもAmazonなどで既に販売されており、自身の情弱ぶりを嘆きました。

さて、コロナ禍前のクレジットカード利用と比較して最大の変化と感じたことは、利用客の要求がない限りカード利用控えのスリップをもらえなくなっていたことでした。

これも非接触が目的なのでしょうが、控えコピーなしに複数店舗でクレジットカードを利用すると自分の合計出費額を把握できなくなりますし、そもそも正しい利用金額がチャージされているのかすら不安になります。

しかしその不安が杞憂で終わったのは、スマホに入れているクレジットカードのアプリに1分も経たないうちに利用履歴が反映されて、そこで記録を即座に確認することができるからです。

実際に私も米国で発行された現地米ドル預金にひも付いたクレジットカードを利用していたのですが、直ぐに反映されてきました。

参考まで、帰国後に日本発行のクレジットカードを日本国内で利用後どの位のタイムラグでアプリの利用履歴に反映されるかを実験してみました。

その結果は、少なくとも私が利用しているカードでは早くても数時間、遅いカードだと数日かかるケースがあり、カード利用時に「控え」を手渡されないと心配な状況です。

ところで米国慣れしていて且つ最近はコロナの影響で渡米の機会がない方は、「紙のコピーなくしてレストランでのチップ精算はどう処理するのか?」という疑問を持つことでしょう。

その答えは、これも個人的には驚きだったのですが、精算時に「チップは18%?20%?22%?それとも任意の金額?」というメッセージが出てきて、そこからタップして選択するということでした。

私の少し前の常識では、米国のレストラン等で普通のサービスならば15%、とても良ければ20%、酷いと感じたら抗議の意味を込めてゼロから数%を臨機応変に書き入れる事だったのですが。。

もちろん「任意の金額」を選択して15%とすることも可能ですが、店員からは「面倒くさい人」との視線を浴びますし時間もかかります。

そしてまた日本の「松竹梅戦略」ではありませんが、18、20、22%の三択を示されて最低の18%を選ぶことや、ましてや任意を選択して15%とすることには心理的抵抗感も出てきます。

よって今回、一般旅行者で小心者の私は真ん中の20%を選んでいたのですが、コロナ禍に便乗したこの「選択制チップ値上げ戦略」が米国を覆う歴史的インフレの一因となっていることに間違いありません(笑)。

追記:

以前「アメリカのラーメン3,000円」のネット記事を読んだことがありましたが、街の外看板メニューを見る限りその通りでした。

訪問時の為替は1ドル130円程度でしたが、ラーメン1杯15~20ドルでしたのでチップとSALES TAXを併せて30%とすると3,000円前後となります。

またファーストフードでのセットメニューは税込みで11~12ドルでしたので、1,500円前後というイメージです。

異常なのは高すぎる米国か、それとも安すぎる日本なのか、購買力平価的な価格調整は今後二国間でどのような地殻変動を以て決着していくのでしょうか?

バラマキの結果としての日本国債発行残高の異常な膨張とそれを支える日銀財政ファイナンスを強く憂う「常識人」の私にはその結末が見えるような気がします。

#023 FPが使いたい自然な英語

不自然な英語を見かけることがあります。

それはスペルや冠詞使い等の間違いだけでなく、日本語の直訳で意味不明となったもの、その場にそぐわない堅苦しすぎる表現、その反対にカジュアルすぎる表現等も含みます。

FP6分野からよく使う日本語を1つずつ選び、お勧め英語と共にネット検索等でヒットする表現を検証してみました。

第1分野:ライフプランニングと資金計画

〇 FPがよく使う日本語:「可処分所得」

〇 お勧め英語:「take-home」

個人キャッシュフロー表は可処分所得、すなわち収入から税金と社会保険料を差し引いた金額をベースにしますが、直訳するとnet income, disposable

income 等になります。 しかし個人相談での質問等では、手取り収入を意味するtake-homeという表現がカジュアルでよい気がします。

例文:How much is your take-home (pay) a year ?

第2分野:リスクと保険

〇 FPがよく使う日本語:「介護保険」

〇 お勧め英語:「nursing care insurance」

厚生労働省認定の介護保険の英訳は「Long-Term Care Insurance」であり米国でも介護保険を「LTC」と呼びます。しかし普段使いでは「nursing

care insurance」という表現の方が分かり易いでしょう。公的保険という意味では最初にpublicを付ければ明快です。

例文:Does your country have any public nursing care insurance systems?

第3分野:金融資産運用

〇 FPがよく使う日本語:「定期預金」

〇 お勧め英語:「CD」

CDは「Certificate of Deposit」の略語であり、正式和訳は「譲渡性預金」となり正確にはいわゆる定期預金とは異なります。ただし定期預金ぽい響きのある「Saving

Account」は米国英語では普通預金口座を意味し、実質的に定期預金に該当するものが「CD」です。単に「Certificate」とだけ呼ぶ時もあります。

例文:What do you think of this CD whose interest rate is now over 3% ?

第4分野:タックスプランニング

〇 FPがよく使う日本語:「確定申告」

〇 お勧め英語:「tax filing」

確定申告の正式英訳はその申告書の名称から「(final) tax return」ですが、日常シーンではシンプルに「tax filing」という表現を使います。ちなみに確定申告の時期は「tax

season」と呼ばれます。

例文:I completed filing (又はdoing) my taxes of the last year.

第5分野:不動産設計

〇 FPがよく使う日本語:「自宅」

〇 お勧め英語:「primary residence」

今度は敢えて硬めの表現にしてみました。「居住用財産(自宅)」に対してはいろいろな税制上の優遇措置があります。「本当にそこが自宅ですね?」との気持ちを込めての表現です。

例文:If it is your (owned) primary residence, you can enjoy several tax breaks.

第6分野:相続・事業承継

〇 FPがよく使う日本語:「相続の準備」

〇 お勧め英語:「estate planning」

検索では「inheritance preparation」が最初にヒットしましたが、かなり直訳調で不自然に感じます。一方「estate planning」というと不動産設計のように聞こえますが、遺産分割対策、後見人対策等含めての全般的な相続対策という意味合いの上品な表現です。

例文:I’ve just started my estate planning for my familiy.

追記:

私も認定者であるCFP®(Certified Financial Planner)とは、米国FPSB(Financial Planning Standards

Board Ltd.)との業務提携下、世界25か国・地域に導入されている「国際資格」であり、本邦では日本FP協会が統括・管理しています。

しかし国際資格とはいえ、実務としてFPに求められる社会保障制度、個人税務、民法等の知識は各国・地域固有であるため、日本でのCFP認定者とはいえ海外で活用できる機会は限定的です。

それは仕方がないことなのですが、せめてFPとして万国共通で使う表現等を総本山の米国英語にてリスト化して、その一定レベルでの使いこなしも認定要件の1つに加えることが「国際資格」と銘打つ以上は必要ではないかと、個人的には思います。

#024 今オプションを売ろうとするあなたへ

あなたはプットオプションを売り新規に株式を買おうとしている方ですか?

それともコールオプションを売り保有株を売ろうとしている方でしょうか?

前者には「ターゲットバイ」、後者には「カバードコール」と素敵な愛称までついているようですが、私の話を5分だけ聞いてください。

オプション取引は証券会社や取引所によって積極的に宣伝されていますね。

しかしそこでの「指値の成否を問わずプレミアムという確定利益が付いてくるお得な取引」という説明は本当ですか?

今オプションを売ろうとするあなたへ。

オプションの売りで得られるプレミアムは、誰が何を目的にあなたに支払うものなのかを考えたことがありますか?

オプション売取引はプレミアムが必ず貰えること以外はふつうの指値取引と何も変わらないという夢のようなwonderland(不思議の世界)なのですか?

お答えします。

先ず、あなたが売るオプションを買ってプレミアムを支払ってくれる人は、平時を超えるような損失が発生する、または大きな利益が取れる時に備えて、小銭で喜ぶあなたを「保険」として利用する方々です。

すみません、失礼な言い方をして。

でもオプション売取引の推奨セミナーで使われるチャートを思い出してみてください。

いわゆるボックス相場で小さく上下を繰り返すものですよね。

要は保険機能が発動しないで済む相場です。

これであれば「保険引受人」のあなたは指値売買の繰り返しで利益を上げると同時にオプションプレミアムという名の保険料まで貰えて幸せです。

しかし上でも下でも相場が「突き抜ける」ことを考えたことがありますか?

オプションの買い手側はいつもそのことを考えています。

今オプションを売ろうとするあなたへ。

オプションを売るあなたは、まさか医療保険とかに加入していませんよね。

毎月何千円かの保険料を支払えば、病気や怪我の際にまとまった額の保険金を受け取れるやつです。

医療保険で保険会社が受け取る保険料は、あなたがオプションの売リ取引で受け取るプレミアムと同じです。

同様に予期しない病気や怪我の際に保険会社が加入者に支払う保険金と、大きな市況変動時に、オプションを買った相手の大損失をあなたが肩替わりする(またはあなたの大儲けを渡してしまう)仕組みも同じです。

よって私にはオプションを売り他人のリスクを引き受けるような勇気のあるあなたが、他方で医療保険などに加入するとは思えないのです。

2023年3月10日(金)の日経平均終値は6営業日ぶりの反落となり28,143円でした。

そして日本時間の翌11日(土)朝に、ある米銀破綻のニュースが飛び込んできました。

その直前まで週明けの株式市場に買いの指値を入れようと考えていた人は、このニュースによって週明け13日(月)朝は様子見を決めたことでしょう。

しかしプットオプションを既に売却済みの人はその取引ルール上、指値を撤回できませんので、なすすべもなく高値掴みとなったことでしょう。

この情景はオプション売り取引の本質を理解する上で重要です。

最新情報に反応して敏感に変動するマーケットに対しては「臨機応変な朝令暮改力」がとても大切ですが、オプションを売却してしまった人にその力はもう残されていません。

市況の急変が迫ろうとも、約束した(1週間などの)期間中に指値を撤回することは許されません。

それがプレミアムの代償ですから。

今オプションを売ろうとするあなたへ。

オプション売り取引は、魔法の国のwonderlandではありません。

それでも投資は自己責任ですから、目先の小銭欲しさにオプションを売るのはもちろんあなたの自由です。

しかし最後にもう一度「貧すれば鈍する」という諺を思い出して下さい。

追記:

私は過去から現在まで金融業界に関わったことがありません。

とある大手総合商社にて典型的な市況商品の現物グローバルトレーディングに長年携わってきました。

その仕事は「同業競争相手よりも高く買い安く売り自分も儲ける」スキル勝負の世界でした。

そのスキルとは商品市況に対する見越力、傭船力と共にいかに上手くオプションを取引先から取得するかというものです。

例えば、輸出者からは市況よりも多少高く買う代わりに購入数量に関して、輸入者には市況よりも少し安く売る代わりに商品受渡月に関して、一定の幅でオプションを個別交渉で獲得していきます。

しかしその商品市況がいわゆる凪(なぎ)の状態であると、いくらオプションを確保していても利用機会がなく少額な損失が発生します。

一方、市況が大きく動く時であれば、数量や受渡月のオプション発動を駆使して莫大な利益を得ることができます。

いわば小さく負け続ける中で、年に数回は訪れる大きく勝てるチャンスを活かして年間利益を確保するような仕事です。

このような職歴の私には、オプションの売取引を真顔で推奨する記事や動画等が筋の悪い冗談にしか映らないのです。

#025 個人事業主のスマホ最適プラン実践例

FP相談は通常、年間収支表(PL)と資産負債表(BS)を基に将来に渡る個人キャッシュフロー表(CF)を作成して毎年の金融資産残高を連続的に可視化するところから始まります。

そして相談者の毎年末の金融資産残高に危険な減少傾向が見受けられる場合には、その改善策を「収入増」「資産運用」「支出減」の組み合わせで考えて行きます。

その過程でよく使われるのが「保険の見直し」ですが、一時期それに加えて「スマホ契約の見直し」がブームになった事がありました。

「ありました」と敢えて過去形にしたのは、総務省による指導もあり、メガキャリア系の新ブランドも含めて多くの新規参入の結果、「新料金プラン」への移行が既に累計約5千万件超にまで到達したからです。

そこで本稿では少し角度を変えて、個人事業主FP自身のスマホ通信プランの実践例をお伝えしたいと思います。

次の3点を目標到達点としました。

1.競争力があること(=安いこと)

2.通話通信量にできるだけ制限がないこと

3.公私を仕組み的に使い分けられること

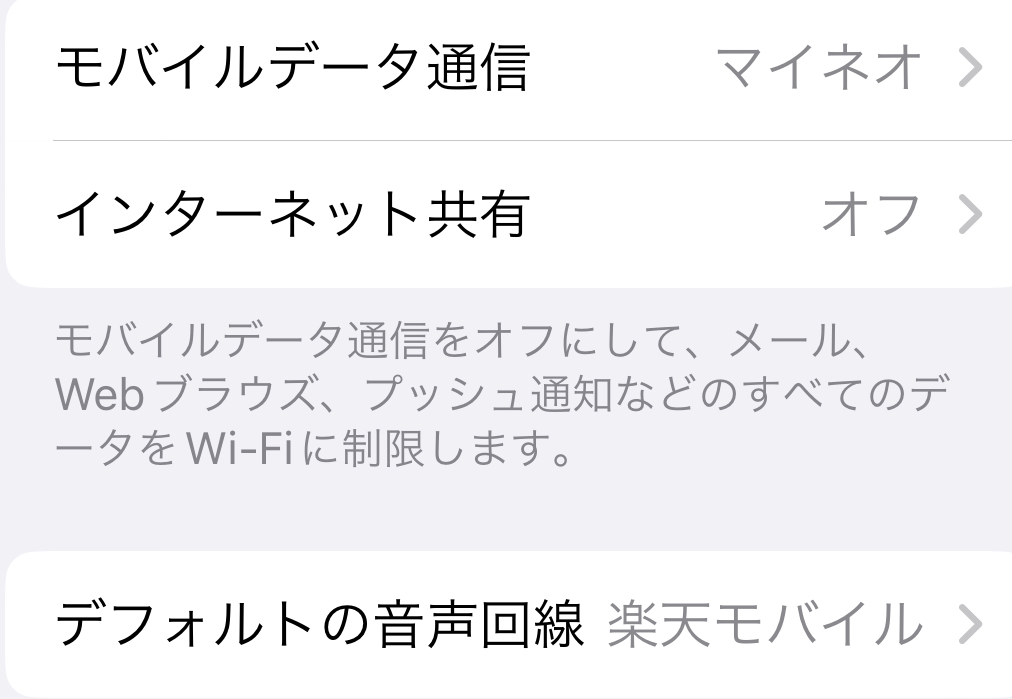

結果、私の場合はDual SIM対応の本体(iPhone XS Max)をベースとして楽天モバイルの通常プランUN-LIMIT VIIとMVNO系マイネオのマイソク(スタンダードプラン)を併用するものとなりました。

先ずは両社のプランを個々に確認します。

[ 楽天モバイル UN-LIMIT VII ]

通話:楽天Linkアプリで無制限

通信:3GBまでなら最低料金

料金:税込1,080円/月

[ マイネオ マイソクスタンダード]

通話:10円/30秒(アプリ)

通信:平日12時台を除き1.5Mbpsで無制限

料金:税込992円/月

この2つのプランを組み合わせると以下の通りとなります。

通話発信:楽天モバイルをデフォルト設定にして無制限

通話受信:2社の電話番号を個人用/事業用に分けて無制限

通信(除く平日12時台):マイネオをデフォルト設定して無制限

通信(平日12時台):必要時に楽天モバイル3GB部分を利用

料金:合計税込2,072円/月

「設定」→「モバイル通信」画面へ

私の場合は楽天モバイル(の電話番号)をプライベート用に、マイネオ(の電話番号)を個人事業用に、1台の端末の中で使い分けておりマイネオの月額992円を経費算入しています。

この「楽天モバイル+マイネオマイソクDual SIM方式」のデメリットは平日12時台のマイネオプランの通信スピードが32kbpsに制限されてしまう為、WiFi環境がない場合には必要時に楽天モバイルに手動で切り替えなくてはいけないことです。

しかし個人事業主の場合は昼食時間が同時刻帯に限定されませんし、WiFi環境がない場合でデータ通信が必要となる場合には楽天モバイルの毎月3GBで対応可能です。

また、この制限時間帯以外のマイネオスタンダードプランの1.5Mbpsというスピードはテキストサイトはもちろん動画視聴もほぼ快適です。

以上、税込2,072円にて通話・通信無制限にかなり近いプランを構築できた訳ですが追加メリットとして以下の点があります。

4.通信障害対策になること

昨年夏にKDDIの大規模通信障害があったことは記憶に新しいところですが、Dual SIM採用により異なる業者の2つの回線を随時利用するために、万が一の対策になります。

ちなみにMVNOであるマイネオはどの大手キャリアの通信網を使うかを契約者が選択できるのですが、私の場合はau回線を利用しています。

Dual SIMのスマホ画面表示

5.ウンチクを語れること

冒頭に「新料金プランへの移行は一巡」と書きましたが、今でも街頭の新プラン乗り換えキャンペーンにて「毎月スマホ代にいくら払っていますか?」と声を掛けられることがあります。

そのような場合に、売り込まれるプランよりも自分のプラン優位性のウンチクを語れることはドヤ顔的快感となります(笑)。

本体のiPhone XS Maxは2018年に購入したのですが、当時Dual SIM対応機種であることなど全く意識していませんでした。

しかしあと数年は使えそうですし、結果的にとても良い買い物ができたと感じます。

追記:

本Dual SIM方式の原型は楽天モバイルが通信料1G以下を無料にしていた時代に、マイネオのデータ通信プランのみのコースを付加して「月額約1.200円強でスマホライフが実質無制限に楽しめる」とのブログに触発され、それを真似したことが発端でした。

残念ながらその後楽天の1G以下無料プランは姿を消してしまいましたが、複数電話番号を1つの端末で公私分けて保有可能な本プランに発展改良させることができました。

今後とも各社がしのぎを削って新プランを発表してくることでしょう。

本記事の実例が最終形と決めつけることなく、スマホ通信通話プランの最適化に今後とも挑戦したいと考えています。

#026 「家なき子特例」細則ににじみ出る国税庁の怒りと哀しみ

私の愛読書の1つである国税庁ホームページ掲載の「タックスアンサー(よくある税の質問)」には数多くのドラマが散りばめられてます。

一例としてタックスアンサー第4124話(正確には単にNo.4124)記載の相続税制に関する「小規模宅地等の特例」を見てみましょう。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

本特例対象は相続財産としての特定事業用宅地、特定貸付事業用宅地、並びに特定居住用宅地の3つに大別できますが、ここでは特居住用宅地、すなわち亡くなられた方の自宅(土地)のケースに焦点を合わせてみます。

結論としていえることは、本特例はとても優しく心が温まるものだということです。

それは難しい話ではありません。

例えば夫を先に亡くした妻が、または両親を亡くした同居の子供等が図らずとも不動産価値の高い場所に住んでいても、遺族として相続税負担にあまり悩まされずに安心して同じ家に住み続けることを可能にするものです。

具体的には相続した自宅土地の財産評価を一定の面積までは80%減額して相続税ができるだけかからないように設計されています。

更には亡くなった方に配偶者や自宅同居親族がいない場合には、それ以外の親族ですら相続発生の3年以内に自分またはその配偶者名の持ち家に住んでいないことを条件にこの特例の対象者になることができます。

これは通称「家なき子特例」と呼ばれているもので、例えば何らかの事情で実家から離れ借家に住んでいる子供が親の死を知らされて「実家を継ごう」と決心した場合にも、その心意気を税制面からサポートする心優しい配慮に見受けられます。

このような特例の「家なき子該当要件」として平成30年に以下の2点が追加されるという「事件」がありました。

① 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。

② 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

この2つの追加条件を読む限り、本来の「心温まる」主旨を超えた以下のような特例適用の申請が行われたことが想像できます。

(①のケース)

「よし、今の自宅はオレが所有している会社に渡してしまい、そこから社宅として借りている体裁さえ整えれば家なき子になれて特例が使えるぜ」

(②のケース)

「よし、オレの自宅は子供にくれてやろう。そこでの贈与税なんてたいしたことない。そうすればオレも子供の家に同居する”家なき父さん”として特例が使えるぜ」

税務に関することに限らず社会保障関連の申請に於いても、それを管理運営する関係省庁や自治体は「条文が分かりにくい」「適用要件が厳しい」「提出する書類が多すぎる」「手続きが煩雑だ」「対応スピードが遅い」等々の批判を浴びることがあります。

しかし、そうならざるを得ない、またはそうせざるを得ないことの理由はこの「家なき子特例」への細則追加からも明らかです。

客観的な状況証拠からすれば本来の主旨から逸脱しているとしか思えないような申請を受理せざるを得なかった時、また再発防止策として新たな細則の文案を隙がないように推敲する時、国税庁担当者の方々は一体どのような気持ちでいたのでしょうか。

本改正に対応した関係者のぶつけようのない怒りや哀しみに想いを馳せて、私はタックスアンサー「第4124話」を静かに読み終えたのでした。

追記 :

コロナ禍での持続化給付金詐欺事件の横行は記憶に新しいところです。

持続化給付金は新型コロナウイルス蔓延の影響で経済活動が著しく停滞した中での事業の継続を支えるため、支給までのスピード感を優先させることが政治的にも求められました。

その結果として、緩やかな要件、緩やかな提出書類、更には2019年度確定申告期限の延長という配慮も重なり、多くの不正受給者を出現させました。

申請手続き等に対して多くの書類提出を求め時間を掛けて慎重に審査することは「お役所仕事」と揶揄されることがあります。

しかし性善説的対応が不正受給に利用されてしまうことが最たる「税金の無駄遣い」の1つであることに間違いはなく、申請への審査は慎重であるべきで、違反者には「徹底的に割が合わない厳罰」を課すような法改正が必要と強く思います。

当FP事務所はあくまでも正攻法にて「世の中の仕組みとルールの背景を可能な限り解き明かし、退職前とその後のキャッシュフロー管理、そのユニークな税制を踏まえた金融資産運用、社会保障制度活用、生命保険設計、不動産投資、相続・事業承継設計等の最適化案」を提案致します。

#027 新NISA制度はノアの箱舟への乗船券なのか

「資産所得倍増プラン」並びにその中心的役割を担う2024年スタートの新NISA制度の設計発表もあり、貯蓄から投資への熱量が一定の高まりを見せています。

ネット上でも関連ブログや記事が増えていますが、その内容は「NISAとiDeCo制度比較」とか「株式投資は個別株かインデックス型か」等の従来からのテクニカルな論点が中心です。

しかし今後の金融資産管理と運用の出発点は、よりマクロ的観点から「保有金融資産の通貨選択割合から考える」時代に入ったと考えます。

端的に言えば、日本居住の日本人でも円建て金融資産をどの程度まで米ドル等の外貨資産ベースにシフトするのが適正かという視点です。

投資信託やETF等も含めた株式系と債券系への投資比率割合などの構築は、あくまで金融資産保有のベースとなる通貨比率を決めた後での作業という整理です。

財政規律派的考えを持つ私は、GDP比2倍以上から更に膨張を続ける国債残高問題に加えて、財政ファイナンスの結果として日銀が短期金利調整能力を喪失した実態、日本の経常収支の構造的体質変化などを総合的に判断して日本円の中長的な将来価値に対し悲観的です。

日本の財政健全化は、円安インフレによる円建て家計金融資産の実質価値減少と国の借金の実質目減りとの相殺を通して、すなわち現実的には資産課税ともいえる方法によってのみ達成可能であると感じています。

世界最大の機関投資家の1つとも呼ばれるGPIF(年金積立金管理運用独立法人)の役割は厚生年金と国民年金の積立金管理・運用を行うことですが、その運用ポートフォリオの基本形はバランス良く約1/4づつ、国内債券、国内株式、外国債券、外国株式であることは有名です。

このことは攻めと守りの両方が求められるGPIFですら既に当たり前のように日本円をベースにした金融資産管理と運用を半分程度に落としていることを意味しています。

つまり、日本の家計金融資産が引き続き円建て預貯金中心である方が既に例外的な状況ですが、その背景として考えられるのが2,000兆円超の日本の家計金融資産の6〜7割程度が高齢者層に保有されていることです。

一般論として、積極的な資産運用の必然性を感じない高齢者層がその金融資産を投資に向けずに日本円にて保守的に管理する事は自然ですし、またその実態をして「日本国債の実質的担い手は日本人の円建て預貯金なので安心」という神話も作り上げてきました。

生涯投資枠1,800万円の運用益が恒久的に非課税となる新NISA制度は2024年から始まりますが、特に75歳以降の後期高齢者層の利用は「今更感」もあり伸びすに円建て預貯金として保有され続けるでしょう。

一方、投資をする余裕がある一定の現役世代は将来不安の解消手段としても新NISA制度を積極的に活用することが予想されます。

そしてその投資先が、成長性や利回りの優位性から外貨をベースとした海外の成長株式または債券等に向かうことは自然なことですし、政府の狙いも実は最初からそこにある気がします。

それは一言でいうと「国家債務の実質的大幅削減の手段として今よりも本格的に発生する円安インフレという土石流に巻き込まれる前に、現役世代は新NISA制度も1つのきっかけに日本円資産を米ドルなどの外貨建ての投資性資産に早く避難させなさい」というものです。

日本の財政赤字の構造的主要因は社会保障費の急増であり、その受益者中心階層は他方で多額の円建て預貯金を蓄えている高齢者世代です。

前の世代が積み上げた借金のツケを次世代以降の納税者に無責任に回すことは「財政的幼児虐待 ( Financial Child Abuse ) 」とも呼ばれています。

年金、医療、介護などの社会保障支出激増の主要因である高齢者世代が、円安インフレという実質的な資産課税方法を通じて、自らの眠れる巨額な円建て預貯金にて支払いを済ませて次世代へのツケを減らすことは、「同世代間受益者負担」または格差是正の手段としての「間接的相続増税」としても道理にかなっている気がします。

この着想が陰謀論的なことを否定しません。

しかし「資産所得倍増プラン」に基づく「貯蓄から投資へ」メッセージの加速とその受け皿としての新NISA制度の整備、そして具体的な総口座数と買付金額倍増目標の発表が、私には国家による現役層に向けての「ノアの方舟への乗船啓蒙運動」に聞こえてしまうのです。

追記:

「ノアの箱舟」は旧約聖書の創世記に書かれた物語です。

神は堕落した人間に怒って洪水を起こしすべてを沈めてしまいましたが、お告げ通りに舟を建造し乗船したノアとその家族と動物たちは助かることができました。

新NISA制度もきっかけとして金融資産の基軸を日本円から外貨建てにシフトできた場合、嵐が去った後の次世代日本人はこの国に希望の虹を見ることができるのでしょうか。

#028 私が愛した「ひよこ食い商法」

「ひよこ食い商法」とは資格を取り士業として独立して間もない人や起業家の卵たちの焦り気味な心理につけ込み、何か高額なものを売り込んでくるビジネスのことを言います。

当事務所の開業直後にも多くのひよこ食い業者からの勧誘を受けました。

記憶に残るベスト5を「私が愛したひよこ食い商法」と銘打って紹介したいと思います。

第5位 火災保険金の申請代行業者系

これを「ひよこ食い商法」に入れてよいか迷いましたが開業後間もない頃、とある名刺交換会にて「最初は大変でしょう。お客さんが来たらこちらにも紹介してもらい一緒に儲けましょう」と声掛けされましたので、広義な意味でのひよこ食い商法として第5位にランクインさせました。

火災保険では暴風雨などの自然災害による被害にも保険金が支払われますが、いわゆる経年劣化は対象外となります。

しかしその線引きが曖昧になりがちなことを利用して保険金請求をその手の専門業者が代行して、支払われた金額の一部をピンハネするという如何にも怪しい商売です。

実際に保険会社や消費者とのトラブルも多発しているようです。

第4位 HP作成並びにSEO対策系

実は良心的な業者も多いのでしょうが、情報商材と双璧をなすひよこ食い商法の代表格がHP(ホームページ)作成並びにSEO対策系の売り込みです。

当事務所HPは市販ソフトを使い自分で作成したものなので、その素朴さからバレバレなのか作り直しの提案を数多く受けました。

またHPを公開してもキーワード検索で上位に表示されない中、SEO(Search Engine Optimization)対策業者からの売り込みも多くありました。

どちらも「あなたのコンテンツは素晴らしい。あとは魅せ方をプロに任せれば千客万来は間違いない。そこでの初期投資を惜しんではだめ」という感じです。

第3位 プラットフォーム無料掲載系

第3位としてランクインさせたのが「プラットフォーム無料掲載系」と名付けたひよこ食い商法です。

これは上記第4位の応用的な商法です。

「当社新規事業としてFP紹介プラットフォームを立ち上げました。掲載料等は一切かかりません。どうぞご利用下さい」と案内が来ましたのでその会社のHPを見ると、確かにFP紹介コーナーみたいなリンクがあり既に10数名の独立系事務所らしき人々が細々と掲載されています。

しかしその会社の主な事業案内には「サイト解析」「WEBマーケティング」等の説明がありました。

ピンときて「興味は有りますが無料掲載の最終目的がHP改善のコンサル業務セールスならば遠慮したい」旨の返事を丁寧にしたところ音信不通となりました。

嬉々として掲載に応じた他FPの方々のその後の展開を他人事ながら心配しています。

第2位 独立開業に成功する情報商材系

これぞ「ひよこ食い商法のエースで4番」ですが、1位に選出するのも芸がないので第2位としました。

「月に200万円を稼ぐ伝説FPのすべてのノウハウをその1/10、たったの20万円で身につけることができます!」的な謎の計算に基づく価格設定です。

その「伝説FP」のお名前を早速検索してみると、お金の事だけではなく宇宙の法則に基づく幸福哲学をも伝授してくれる有難い方のようでした。

高額商材の希少性を演出する為に「販売数」と「販売期間」を限定するのが流行りのようですが、間違いなく無限にばらかまれていることでしょう。

第1位 取材して雑誌に掲載系

輝く第1位は「取材して雑誌に掲載系」商法で、単に「取材商法」とも呼ばれています。

その声掛けは「HPの内容を見て代表者のお考えに感銘を受けたので是非とも取材させてもらい当社の雑誌に掲載させて頂きたい」というものです。

雑誌といっても聞いた事のないようなWEB系なのですが、過去の掲載例には数名の有名人の名前もあり、希望すれば芸能人との対談形式も可能であるとのことです。

ある程度話を進めて後に引けない状況になってから断っても高額な制作協力費を請求されるのが典型ですが、類似の商法を以前から知っていましたので直ぐにお断りしました。

独立して間もなくまだ不安なところに雑誌掲載の取材を持ち掛け有頂天にさせるその手口は、まさにひよこ食い商法の技巧派ナンバーワンという事で第1位選出としました。

追記:

ひよこ食い商法で最も悲しくなるのが、同じ資格を持つ人が本業で食えない為か他資格保有者に仕掛けてくるパターンです。

英語には「dog-eat-dog」すなわち「食うか食われるか」というイディオムがありますが、とても殺伐とした気持ちになります。

当事務所HPには「お問い合わせ」タブが付いており、どなたでもお気軽に連絡を入れることが可能です。

怪しいと自動的に「迷惑メッセージ」フォルダに行きますが仕分けの間違いもありますので時々中を確認すると、そこはいつも不審な商法への勧誘メッセージのワンダーランドと化しています。

#029 悲報:米国永住権を放棄した件

私は米国永住権保有者でしたが、3度目の同国駐在からの帰国後に放棄しました。

現地移民弁護士への高額な費用と多大な労力を使い取得し、且つアメリカ好きなので、帰国後もできれば保有していたかったというのが本音です。

しかし米国への永住回帰予定もなく生活の拠点を日本に移した以上、永住権の維持が現実的選択肢ではないことを私はそれまでの経験からも知っていました。

そもそも米国永住権は一度取得すると生涯有効となるものではなく10年毎更新制です。

その手続きには米国内での本人面接もあり、更新時期だけの短期訪問で対応できるものではありません。

つまるところ永住権は「実質的に米国に永住する権利と同時に義務」であり、居住することなく永住権を保有するという発想そのものに無理が出てきます。

その無理さ加減を税務上と入国上の観点からも整理してみましょう。

先ずは税務上です。

日本の個人所得税は「属地主義」であり、本人の国外居住期間中は、不動産の貸付け収入など日本国内での源泉所得が発生しない限り課税されません。

一方米国の個人所得税において、永住権保有者には市民権保有者同様に「属人主義」としての全世界所得に対する確定申告納税義務が発生します。

現実には日本の所得税率の方が高く二重課税はないので、日本での確定申告書も添付して米国でのtax filingをすれば、日本の所得に対しての米国での追加納税は発生しません。

しかし毎年の書類準備と現地起用の税理士費用は相応の負担となります。

また米国所得税には分離課税扱いで低い税額計算となる「退職所得」という概念は存在しませんので、退職金が発生する年にはその支払いが日本であっても米国での所得課税対象となります。

さらに毎年、確定申告とは別に米国外で保有する全ての金融機関口座の年末残高含めての詳細報告の義務もあります。

そして「とどめ」は永住権を放棄する(または居住実態なしとの判定で「させられる」)場合、その時点での全世界資産の詳細報告の上、一定額以上となると通称「国籍離脱税」と呼ばれるExpatriation

Taxが課されることです。

次に入国管理上の問題です。

こちらは国土安全保障省(Department of Homeland Security)の管轄です。

原則は1年以上米国を離れると永住権を失いますが、最長2年までであればその理由を事前に申述して、「再入国許可(Re-entry Permit)」を取得することによって米国以外に滞在することが可能です。

「再入国許可」は1度は延長することが可能ですが手続きは米国内で行う必要があり、その事由に余程の正当性がないと困難です。

「日本居住でも年に1度のハワイ旅行で入国実績を残せば米国永住権を維持できる」的なことを言う人がいますが、それは都市伝説レベルの話です。

私の場合、実は米国永住権の保有期間中に数年ほど東京本社勤務に戻った事がありましたが、仕事上ほぼ毎月米国出張があったので入国時には「本拠地は米国で日本への出張が多いだけ」という建て付けで通しきりました。

それでも別途、イランやベネズエラ等の米国敵性国家への日本からの出張も多くあったため、その直後の米国入国審査ではパスポートに残るそれらの国々のスタンプを見られては「米国出発から今回戻るまでの旅程と目的」を詰問されたことが何度もありました。

また、機内持ち込み鞄を開封させられて「今日出張から戻りアメリカに帰国したばかりと言うのに、整頓された衣服ばかりで洗濯物が何故ないのか」との鋭い質問を浴びせられたこともあります。

一方、税務担当の歳入庁(IRS)と入国管理担当の国土安全保障省(DHS)との連携はないようでした。

よって入国審査時に米国での確定申告の励行が入国審査上有利になることも無ければ、その申告書に記載されている居住地が日本となっている事が問題となることもありませんでした。

IRSの興味は「永住権保有者の課税管理と全世界資産把握」でありDHSの興味は「不審者を排除する入国管理」に尽きるようです。

この2つの異なる省庁両方の要求を併せて、米国永住権保有者としての立場を日本で維持することは大変です。

それは毎年の米国への確定申告や保有資産の報告義務は負う一方で、かなりの期間と頻度での米国滞在歴を継続できない限り、偽りの永住権者としていつ再入国拒否の憂き目に遭い、且つ上述のExpatriation

Taxすら課されるかもしれないというストレスフルな状況を意味します。

米国永住権は「米国以外に住みながらも何時でも自由に気軽に訪問できる生涯有効なVIPカード」ではないという話でした。

米国大使館に返納した「グリーンカード」

追記:

米国永住権があると入国審査時に混雑しがちな外国人用の「訪問者レーン」を使わずに米国市民権者とほぼ同等の扱いになります。

しかし”Welcome Home“と掲示されたその「ファストトラック」利用の快適さの代償としての永住権維持の心労は、米国外に住む限り割に合うものではありません。

#030 雇用保険の公共職業訓練所での日々

失業保険とも呼ばれる雇用保険の基本手当を受けとるにはハローワークに出向き「求職の申し込み」をする必要があります。

基本手当の正式名称は「求職者給付」であり、それを受給できるのは「失業の状態にある人」だけです。

失業者とは以下の3条件に該当する人と明確に定義づけられています。

1.積極的に就職する意思があること

2.いつでも就職できる能力(健康状態、環境など)があること

3.積極的に仕事を探しているにもかかわらず現在職業に就いていないこと

すべての条件を満たしていることを証明するためには「客観的に確認することができる仕事探しの実績」が必要となり、これは「求職活動実績」と呼ばれています。

求職活動実績を4週間毎の「認定日」ごとに最低2回作ることができないと、その期間中の基本手当は支給されません。

また2回以上の求職活動実績を作ることができたとしても、「呼出日」とも言われるハローワーク指定の認定日に来所しない場合も支給されません。

求職活動として認められる実績にも詳細な例示があり、求人情報の閲覧、知人への紹介依頼等は該当しません。

具体的に認められる活動の基本は「求人への応募」であり、それ以外ではハローワークでの「職業相談」などに限定されます。

このように雇用保険の基本手当を受給する要件は厳しいものですが、受給期間中の求職活動も認定日への出頭も事実上免除される例外として「公共職業訓練」の受講があります。

訓練期間は一般的に3ヵ月間で民間の専門学校等に委託されるケースが多いようです。

受講期間中は通常の基本手当に加えて、訓練所への交通費としての「通所手当」と昼食代相当の「受講手当」も支給される手厚い待遇です。

教科書代の一部自己負担を除き、入学金・受講料も無料となります。

公共職業訓練は「介護技術」「情報通信」「商業実務」など多岐の分野に渡ります。

私はワード、エクセル、パワーポイントのMOS ( Microsoft Office Specialist ) 資格取得を目標とする「パソコンビジネス科」に応募して、書類選考並びに面接を経て受講を許可されました。

「洗礼」を受けたのは、委託を受けた民間パソコンスクールでの初日オリエンテーションの時でした。

「電車遅延による遅刻も認めません。早めに家を出てください。もちろん訓練中の居眠りと私語は厳禁。欠席は就職面接日に限り認めます」と、うら若き女性主任講師は冒頭から厳しい口調で話し始めました。

毎日、午前と午後の授業の始まりと終わりに日直当番が「起立、礼」と声掛けし、講師に対して「よろしくお願いします」「ありがとうございました」と受講者全員声をそろえての挨拶を励行するようにも命じられました。

そうです。ここは「学校」ではなく、刑務「所」や収容「所」と同じ語尾を持つ「訓練所」だったのです。(そういえば、定期券代支給の名称も「通学手当」ではなく「通所手当」でした。)

私が参加した訓練所定員は20名で、女性が8割程度でした。

訓練は平日毎日、朝9時過ぎから夕方4時まで50分の昼食時間と1時間ごとに10分間与えられる休息時間を除いて行われます。

私の「所」では土足で教室に入ることは許されず、持参の上履きに履き替えます。

日直号令による挨拶と出席点呼の後は、貸与されたパソコンと机を5分ほどかけて、文字通り黙々と磨きます。(コロナ対策ということでしたが、これも「所」生活を自覚させるための儀式なのでしょう。)

それからの約10分間は、これまた黙々と個別にタイピングの練習をしてから毎日の学科講義・実技演習に入る流れです。

この段階で気分は既に始業前の富岡製紙工場の女工さんのようにキリリと引き締まりますから不思議です。

私は3ヶ月間の特訓を経てMOS資格を無事に取得し、基本なに不自由なくオフィスソフトを操れるようになりました。

考えてみれば分かることですが、訓練の委託を受けた学校側にとっての「お客」は訓練生ではなく委託者のハローワークです。

与信問題もなく安定集客を見込める認定訓練所としての立場を保持する為には、預かった訓練生の出席率、資格取得率、訓練終了後の再就職率等が重要な指標となるのでしょう。

訓練最終日には修了式が厳かに執り行われて、主任講師からの祝辞、訓練生代表の答辞の後に修了証書が1人ずつ手交されます。

私も無事に「出所」できました。

帰りに寄った立ち飲み屋での1本の煙草と1杯の焼酎はまさにシャバの味でした。

コロナ禍のある冬の思い出です。

追記:

3か月間も同じ「所」にいると、訓練生間でもそれなりの仲間意識が育まれてきます。

「午後は就職面接が入りましたので今日はお先に失礼します」と早退する訓練生に「頑張って」と他訓練生が声をかけて見送ります。

それはまるで戦地に赴くために今離陸せんとする飛行兵を、滑走路に整列した他の隊員が両手を大きく振って送り出す前線基地のようでした。

#031 話すレベルで書くことへの違和感(アウトプットを考える)

同じアウトプットでも「話す」と「書く」とでは意識すべき点が異なると考えます。

程度問題はありますが「話す時には瞬発力」が「書く時には正確さ」が優先されるということです。

「書く」アウトプットでは本人の納得が行くまでの構成検討や文章推敲が可能な一方で、「話す」アウトプットでは事前準備が可能な講演等を除いて、その余裕はありません。

この違いについて、FP資格取得者が実務にてアウトプットをする場面を見てみます。

事前に質問内容が知らされていない相談会等と、セミナー講師としてプレゼン資料を作成する際のアウトプット方法に関する優先順位を取り上げます。

無論、瞬発力優先の会話形式の相談会などでも、回答内容そのもののピントがずれているのであればそれは問題外です。

そのような根本的なミスがなく、瞬発力をして全体論として正しい方向性を示すことができるのであれば、話すアウトプットとしては及第点に達しています。

細部への完璧に近い正確性を求めた結果、何も喋れなくなることより遥かに立派であるということです。

詳細な関連情報に関しては後日調べた上で、別途回答すればよいのです。

一方でセミナー用資料作成等に織り込まれる情報に関しては緻密かつ正確であることがそのアウトプットとしての大原則となります。

書く内容に関して少しでも自信がもてないことが出てくるのであれば、一次資料にまで遡及して正確さを優先させる姿勢が求められます。(尚、実際の講演の際にどこまで細部に渡っての話をするかはまた別の問題です。)

次にこの瞬発力と正確さの優先バランスをノンネイティブとしての英語アウトプットのケースで見てみます。

例として「私たちは幾つかの情報について議論してきた」という日本語を英訳する場面を想定してみます。

この英訳を会話の中で日本語の直訳に近く瞬発的に「We discussed about some informations.」と言ってしまうことは、ノンネイティブである限り(相手にもその意味は伝わりますし)、正確な英語が出てこないことを理由に沈黙するより遥かに有効です。

一方、書く英語では「We have discussed some pieces of information.」と「時制においては現在完了形を使い、discussに関しては他動詞なので前置詞を入れずに目的語を取らせ、informationは不可算名詞なのでpieces

ofを前に置き複数的表現にする」という正確性がないと、その英文内容の信憑性にまで疑問を持たれかねません。

しかし現実には瞬発力が要求される「話す英語」だから許されるようなノンネイティブ的な基本的間違いを、高等教育を受けてきた人ですら、正確さが必要な「書く英語」にも垂れ流してしまっている英作文をよく見かけます。

英語を書くことに関しては中学高校で学んだ程度の文法知識があれば、細部に自信が持てない時でも参考書や辞書等を利用することにより、かなり正確な文章を書くことができるにもかかわらずです。

これではいつまでも英語力は向上しません。

昭和の漫画吹き出しにでてくるような「アタシ、ガイコクジンアルヨ、二ホンゴムズカシイネー」的英語は、話すアウトプットでの旅行会話レベル程度にまで抑えておかないとモッタイナイと感じます。

追記:

本題からは逸れますが、英語の話をしましたので私自身が実践してきた「ノンネイティブとして話す英語のコツ」を2つ程共有致します。

(1)正しいカタカナで発音する。

「カタカナ読みの英語は通じない」と言われますが、正しくカタカナ表記すれば日本人として十分に通じるカタカナ英語は実はたくさんあります。

money : マネーではありません。マニーと言えば通じます。

Yokohama Stadium : スタジアムでもスタディアムでもありません。ステーディアムです。マツダスタジアムでも同じです(笑)

Liquid:リキッドではなくリクイドと発音して下さい。通じます。金融用語でよく使われるLiquidityはリクイディティですよね。

(2) 発音できない単語は発音できる単語と組み合わせて補完する。

例えば、日本でも最近人気のデュワーズ(Dewars)というスコッチウイスキーがありますが、アメリカのバーなどでノンネイティブである日本人がこれを注文してもまず理解してもらえません。

スペルアウトして伝える方法もありますが、あまり格好よくありません。

そこで「May I have a Scotch, Dewars?」と、Scotch(スコッチ)という日本人発音でも通用する単語を同格的に持ってきてから具体的ブランド名を続けて、聞く相手の想像範囲を狭めて伝わるようにしました。

ノンネイティブの話す英語アウトプットはちょっとした工夫で伝わり方が劇的に改善する場合もあるというオマケ話でした。

#032 簿記の素敵さについて個人事業主の素人が少しだけ語る

30年以上も会社勤めをしてきましたが一貫して営業部門であったため、自ら帳簿付けをした経験は一度もありませんでした。

取引先財務状況の確認、事業投資先の経営判断などの為に、多くの決算書類(損益計算書、貸借対照表等)に触れる機会がありましたが、それは簿記の結果としての「完成品」に接してきただけであり、自らがその作成過程に入り込んだことはなかったのです。

しかし早期退職後に青色申告者の立場で個人コンサルティングビジネスを始めた頃に、簿記を基礎から学び直し、その証として日商簿記検定3級を受験してみようという気持ちになったことがありました。

きっかけは開業時に購入した会計ソフトの箱に書いてあった「マニュアル通りに入力すれば誰にでも簡単に決算書類が作れる」的なフレーズです。

そこに他意はないのでしょうが、「簿記を知らなくても、情報だけ入力すればあとはこっちでやってやる」との挑戦を受けたように感じたのです。

結果として比較的短期間の準備で日商簿記3級に合格できましたが、その喜びは試験合格よりも、「複式簿記の世界」を遅まきながらよく理解できたところにありました。

告白します。

複式簿記という言葉自体は以前から知っていましたが、具体的にそのメカニズムを理解していませんでした。

時系列的な簿記活動の集大成は期間利益を示す損益計算書だけだと思っていました。

資産、負債、純資産の状況を示す貸借対照表は、日々の仕訳とは実質無関係に、在庫、銀行預金残高、未収金、未払金等々の項目を独立した作業として期末時に「棚卸し」をすることによって作成するものと思っていたのです。

これまで数えきれないほどの決算書類に目を通してきたにもかかわらず、貸借対照表も日々の記帳の延長上で完成させていくことに思いを寄せなかったことを恥じました。

基礎的な商業簿記だけが対象である3級合格者ごときの感想ではありますが、簿記の世界は小宇宙のような空間でした。

簿記の実務は一つ一つの実現した取引をその「原因」と「結果」に分けて仕訳するところから始まります。

そしてその原因と結果に勘定科目という名のラベルをそれぞれ貼って行き、刹那的に現れては消える運命にある動作性の高い「費用」「収益」関連と、取りあえずは継続する生命を与えられた状態性の高い「資産」「負債」「純資産」関連に分類していきます。

その仕訳の作業を繰り返していくと、(決算時に必要な調整はありますが、)実に自然に期間損益のみならず、決算日時点での財産一覧表までもができあがるという魔法のような仕組みなのです。

おかげさまで事務所の帳簿付けにおいても、取引の因果関係の中で、ひとつひとつの経理処理に取引金額を軸としてての「原因」と「結果」を考える習慣がつきました。

個人事業主としての私のお気に入りの勘定科目は、事業用とプライベート用財布間のお金の移動を明確に整理する「事業主貸」と「事業主借」です。

この勘定科目をもってすれば、現金商売ではない個人事業主として不必要に事業専用の現金勘定を設定することなく、且つ、事業とプライベートの公私混同に悩まされることもなく、経理処理をしていくことができます。

具体的には、事務所関連の用事で個人所有の交通系ICカードを利用しても、「借方:旅費交通費(費用)」「貸方:事業主借(負債)」と処理すればそれで済みます。

また、小規模企業共済掛金の支払いの場合には、「借方:事業主貸(資産)」「貸方:普通預金(資産)」とすれば、個人事業用に使用している銀行口座からの引き落としであっても、事業所得への経費算入にはできない支出との分離が簡単に可能となります。

そして年末に累積した事業主貸(資産)と事業主借(負債)の累計額を、総額が少ない方の金額にあわせて相殺して、余った方の金額を翌期に繰り越すか、一方が極大化する傾向にあれば、年末に元入れ金との調整をすれば決算も完了していきます。

2022年4月から新しい指導要綱に基づいた高校家庭科での金融教育が始まりました。

今後は金融リテラシーに必要な基本概念の1つとして、「複式簿記」の仕組みと考え方の基礎についても取り入れるべきと考えます。

追記:

自宅からさほど遠くないところにある、とある商業高校が簿記3級試験の受験会場でした。

正面には昔ながらの黒板がある教室での小さな生徒用机の椅子に着席したのは何十年ぶりだったでしょうか。

3級ということもあり、受験生の年齢層は比較的若いようでした。

届いた受験票には「電卓またはそろばんが持ち込み可」とありました。

おかっぱセーラー服か詰襟学生服姿の商業高校生が、鞄から取り出したそろばんを豪快に弾いて受験する姿を見たかったのですが、残念ながら私の教室は全員電卓持参者でした。

電卓を使わないそろばん持参の受験生が今も本当に存在するのか、実は気になっています。

#033 海外不動産投資と相続

自己利用の別荘として、または賃貸用物件として、海外不動産投資へと誘う広告や記事を見かけることがあります。

そこには素敵な写真やイラストとともに、その国の成長性、投資対象物件の収益性、現地の良好な治安状況等々が、いわゆるマンションポエム的な見出しと共に書かれています。

仮に英語(乃至は現地語)ができなくても、契約から物件引き渡しまで業者によるサポートがあるそうですが、それでも海外での不動産現物投資には「相応の覚悟」が必要です。

それは、業者サポートの有無にかかわらず、所在国での登記、保険付保、メインテナンス、税務処理等に関して物件引渡し後に何か問題が発生すれば、それは所有者の自己責任となるからです。

更には購入者が存命中にその物件を売却しない限り、将来的にはその海外不動産にも相続が、いずれ発生します。

その際の現地での相続税や名義変更等の手続きに関するプロセスや費用まで事前に確認し準備をしておかないと、将来「海外”負”動産」として、相続人となる配偶者や子どもにまで恨まれる結果にもなりかねません。

一例として日米の相続制度の違いを基に見ていきます。

日本では相続発生後に相続人が相続財産を包括的に承継して、そこから被相続人の債務弁済や相続税の支払いをするのが基本形です。

一方米国では、相続発生後に被相続人の財産はいったん裁判所の管理下に置かれます。

そして裁判所任命の遺産管理者(Personal Representative)により、遺言書の確認、相続財産と相続人の確定、債権者への公告、負債の支払い、遺産税の申告と納付と、一連の手続きがなされた後に、やっと相続人への遺産分配となる、プロべート(Probate)と呼ばれる独特の手続きが適用されます。

日本式の相続税(inheritance tax)は財産を受け取る相続人が納付するのに対して、米国式の遺産税(estate tax)は財産を遺し亡くなった被相続人(または遺産そのもの)側で納付するというイメージです。

この相違点は贈与税の納税義務者が日本では受贈者であるのに対して米国では贈与者であることからもその整合性を理解できます。

次に相続税の対象となる財産の範囲に関してですが、日本では日本国籍者の被相続人が亡くなる10年以内に日本国内に住所がある限り、相続人が長年に渡る海外在住者であっても、国外に所在する相続財産も含めてすべて日本での相続税対象となります。

一方、米国には「ドミサイル(Domicile)」という独特な考え方があり、銀行預金や有価証券等は被相続人の国籍地(または居住地)の管轄にゆだねられる一方で、不動産に関してはその所在国での相続手続きと遺産税の支払いが必要となります。

すなわち本邦在住の日本人が、米国不動産を所有したまま亡くなると、その遺族は日米両国での税務ならびに名義変更などの相続手続きを同時に取り進める必要が出てきます。

実際には米国遺産税の控除額は大きく、日米租税条約による二重課税の回避もありますので、日米両国で遅滞なく必要な民事的並びに税務的な手続きをする限り税負担が倍になるということではありません。

また米国ではプロべート手続きを避けるために「取消可能生存信託(Revocable Living Trust)」の設定が流行していますので、米国不動産を所有する日本人としても、それを真似てみることも可能です。

しかし日米両国での税務対策とスムースな名義変更を含めた相続をするには、いかなる場合でも現地での税理士と弁護士を起用することが不可避となり、費用と時間が相当に掛かることでしょう。

相続人が語学力に不安がある場合、日本語対応可能な業者または専門家に丸投げできるのかもしれませんが、その場合は委託先の「養分」となり続けて、支払い総費用が相続財産価額を上回るような悲劇も起こり得ます。

相対的に法整備も万全で専門家も多い米国での不動産ですらこのような状況の一方で、最近の海外不動産広告には、ついひと昔前まで内戦に明け暮れていたような東南アジアの小国での投資物件すら見かけます。

包括的なカントリーリスク管理という意味で、投資家自身がどの程度その国の民法・相続税法等の基礎を理解して購入しているのかが他人事ながら心配になります。

追記:

税制改正により2021年確定申告分より、個人が購入した海外不動産に関して、「国外中古建物の減価償却費に相当する部分の金額については生じなかったものとみなす」こととなり、それまで富裕層の間でブームとなっていた節税策に封印がなされました。

No.1391 不動産所得が赤字のときの他の所得との通算|国税庁 (nta.go.jp)

国税庁の本来の主旨に加えて、この通達が出口または相続戦略のない将来に禍根を残す安直な海外不動産投資への抑止力にもなれば、それは一石二鳥のように感じます。

#034 「これはお幾ら万円ですか?」というやっかいな問題

視聴者が持参する古美術品や昔の玩具などの「お宝」を専門家や鑑定家と称する人たちが値付けするテレビ番組が安定した人気を集めている(いた?)そうです。

人気の秘密は、高額だと信じていたものに安値がつけられたり、意外なものが高額な評価になることらしいのですが、安値評価で残念がる場合はさておき、高額な値付けに喜ぶ感覚を今一つ理解することができません。

何故ならば、そこに真剣なオークション性はなく、提示価格にそれなりのウンチクはあろうとも、しょせんは「無責任な値付け」にすぎないからです。

誤解なきように補足すると「無責任」というのは、何も考えずに付けたという意味ではありません。「この価格なら私が買い取ります」という評価への履行責任性がないという意味です。

とは言っても、実際の世の中にも「売るつもり、買うつもりはないが正当な価値を知る必要がある」という状況、または「売るつもり、買うつもりもあるが、まずはその価値におおよその見当をつけたい」という状況が発生することも事実です。

そのような状況は、取引相場のない株式と不動産関連でも見受けられます。

たとえば非上場株式や不動産の持ち主に相続が発生した場合には、その相続した財産を売却する意図が相続人になくても、相続税額計算のために価額評価の必要性が出てきます。

また、非上場株式を売買するM&Aなどの場合には、上場株式取引のような透明性と流動性の高い市場価格が存在しませんので、何らかの方法で適正価額を模索したいという需要が出てきますし、不動産取引にても同様です。

非上場株式においても不動産においても、いわば「唯一無二」の対象物の経済的価値を算定するには次の3要素の組み合わせが王道とされています。

① 資産性 ( Cost Approach )

非上場株式であれば、その会社の純資産価額ないしは解散価値、不動産であれば、再調達原価、積算価格と呼ばれるもので、「静」の状態での換金価値です。

② 収益性 ( Income Approach )

非上場株式でも不動産においても、その対象物の将来に向けての稼ぐ力、すなわち収益力への評価です。つまり「動」への期待値を直接還元法やDCF法で求めるもので収益価格と呼ばれます。なお、経営権に影響がない範囲での親族以外の第三者への株式譲渡であれば配当還元価額などを使用します。

③ 市場性 ( Market Approach )

非上場株式の相続財産評価方法でいう類似業種比準方式、不動産鑑定での取引事例比較法で導き出される比準価格が相当します。似たような会社または不動産がいくらで最近売買されたかを確認した上で適当な修正を加えて算出する、いわば「仮想市況価格」です。

以上の3要素を専門家と称する人々が一定の基準により、こねくり回して出てくるのが「適正な価額」ということになっています。

もちろん実際のビジネス現場では、売手と買手がそれぞれの思惑に基づいて「外野は黙ってろ」と、自由に売買価格を合意することが可能です。

しかし税務当局は「外野」ではありませんので黙ってはいません。

贈与税や相続税課税のために、純資産価額を判定の中心に据えた独自の評価をします。

また、簿記会計には「のれん」というユニークな概念が存在します。

これはM&A 等にて実際に買収した価格が、時価評価純資産価額と比較して高額である場合、その上振れ差額を無形固定資産として計上するものです。

実はそのプレミアムはただの過剰評価なのかもしれません。

後日やはり高値掴みであった事が「減損テスト」等を通じて判明すれば、その金額は損失計上されます。

反対に純資産価額よりも安く買えた場合は「逆のれん(負ののれん)」と言い、安く買えた部分を特別利益として一括計上します。

しかしこちらも後日、買収時査定が甘くポンコツを掴まされたと判明すれば、その分を減損処理にて損失計上することになります。(本例を以前実際に近くで見かけて苦笑した経験があります。)

以上のように俯瞰(ふかん)していくと「これはお幾ら万円ですか」の基軸が時価での純資産価額を中心に機能していることが分かります。

追記:

2024年1月以降、本格的な「タワマン節税防止策」が導入される情勢です。

現状の不動産相続税評価額は、建物にかかる固定資産税と路線価を基にした土地価格を足して算定しています。

しかしタワマンでは一戸あたりの土地持分割合が極小化(これを通称「タワマン所有土地面積たたみ一畳」と言います)されて、高価な高層階ほど市場価格と評価額との開きが大きくなりました。

今後ははその差額を「乖離率」と「補正値」を使い市場価格の最低6割になるように修正する意向だという話です。

「資産性」の本質が「収益性」や「市場性」とも不可分な関係にあることの好例です。

#035 マイナ議論で思い出す国境近くでの検問

米国テキサス州南端のメキシコ国境近くの沿岸に、橋を渡って行くことができる南北に細長いサウスパドレ島という小ぶりなリゾート地があります。

15年くらい前の話ですが、当時フルサイズ・ピックアップトラックと呼ばれる大型のアメ車を運転していた私は休暇を取り、妻とその頃小学生の息子と娘を連れてそこに遊びに行きました。

何日か滞在したあとの帰り道のことでした。ハイウェイの入り口に向かう田舎道を走っていたところ、検問があり停められて、2人組の警察官らしき人物が運転席に近づいてきました。

「Are you a U.S. citizen ? (合衆国市民か?)」

「No, I’m Japanese but a permanent resident here. (いや、日本人だが永住権保有者です)」

「ならば永住権証明書(グリーンカード)を見せろ」と言われたのですが、国内ドライブ旅行なので、証明書(Picture ID)としては日常生活通り運転免許証だけで十分であろうと携帯しておらず、それが問題となりました。

「これならある」と財布に入れてあった運転免許証と保険証、社会保障番号証などを慌てて出したのですが、「必要なのはあなたが合法的に米国に滞在している事を証明できるものだ。運転や医療、税金の話などしていない」と相手もしびれを切らしながら、後部座席に座っている息子と娘に視線を移しました。

「これから子どもたちとも話をするが、あなたと奥さんは一切会話に加わってはいけない」と釘を刺した後に声色に変えて、「Hi, guys.」と優しく話しかけ、先ずは子どもたちの名前を聞きます。

次の質問に驚きました。

運転席の私と助手席の妻を指差して「Who are they ? Do you know their names ? (彼らは誰だ。名前を知っているか?)」との質問です。

子どもたちは緊張しながらも、2人は父親(Dad)と母親(Mom)であると答えて、私と妻の名前も正確に言うことができました。

その後、息子と娘が通学する州内の公立小学校や担任の先生の名前など、2人の子どもそれぞれに幾つかの質問をした後に、私に再度話し始めました。

「我々は国境警備隊だが、この辺りはメキシコからの不法移民、また親子に偽装して中南米の子供を人身売買の為に誘拐して入国させる犯罪が多いので検問している。子どもの受け答えで、あなたがウソをついていない事はわかった。今回はこのまま行って良いが、今後は特に国境近くに来る際には必ず永住権証明書を携帯するように」と言われて解放されました。

この一件に出くわすまで、グリーンカードは日本国パスポートと一緒に出張用ホルダー入れて保管していたのですが、その後は運転免許証、保険証などと共に財布に携帯していつも持ち歩くようになりました。

私はこのエピソードを、日本でのマイナンバー制度とマイナカードをめぐる昨今の議論を耳にするようになって思い出しました。

男性がボディバッグやセカンドバッグ(purse)類を身に着ける慣習がないアメリカでは、ズボンのポケットに収まる三つ折りのような小ぶりな財布(wallet)が好まれますが、いかんせん収納量に限界があります。

よって「1枚のカードで複数機能を兼ねることができれば、財布が厚くなり過ぎずに良いのに」と常々思っていましたので、今般日本でマイナカードが行政サービス申請から運転免許証、健康保険証まで兼ねる方向性なのは、当時私が夢見た世界の現実化なのです。

以前に書いた記事の通り、行政効率化や利便性の観点だけではなく、社会正義実現のためにマイナンバー制度の義務化を促進すべきという考え方を私は持っています。

https://note.com/yamada_nick/n/nb138b3f06bf1?sub_rt=share_pw

マイナンバー制度に関する報道を読むと、将来的にはマイナ機能もスマホにビルトインされ「モバイルマイナ」化される日もそれほど遠い未来ではないようです。

また、日本のマイナカードがいずれは日本在住外国人の在留カードの役割を兼ねる方向であるとの話にも、上述の通り米国グリーンカード携帯でトラブった経験のある者として肯定的な興味を覚えます。

何か後ろめたいことをしていない、ないしはする予定がない限り、個人情報の一元化はデジタル化が進捗する世の中において必然的な方向性であり、反対する理由はありません。

それでもどうしても抗いたいと言うのであれば、試行錯誤的に起こる技術的問題を鬼の首でも取ったかのごとく叩いて留飲を下げるレベルではない、またはオカルト国家陰謀論でもない制度反対への客観的正当事由を示してもらいたいものです。

追記:

本文に出てきたサウスパドレ島の紹介です。

https://www.gousa.jp/destination/south-padre-island

https://southpadreislandedc.com/

こちらは本記事に登場した自身3台目のピックアップトラック

#036 銀行ジェロントロジストという資格

最近「銀行ジェロントロジストⓇ」という資格を取りました。

金融財政事情研究会(きんざい)と日本意思決定支援推進機構という共に一般社団法人である2団体の共同認定資格です。

ジェロントロジー( gerontology )という言葉はウイキペディアによると「老年学 - 老齢化又は老いることについて心理学的な立場から考える学問」と定義されています。

きんざいはこの資格を「高齢者に起こりうる認知機能の低下リスク等、ジェロントロジーの基本を理解し、日々の業務で遭遇する高齢者との金融取引においてさまざまな課題を解決し、的確に実務を遂行できる金融機関職員の養成が狙い」であると、その対策問題集の序文に記しています。

ジェロントロジーという言葉を始めて知ったのは2022年2月に大阪で開催された日本FP協会主催のフォーラムにて「加齢による認知機能の低下が資産管理・運用に与える影響 ~神経経済学および金融ジェロントロジーからの示唆~」という講演を聞いた時でした。

その後しばらくして、とある金融機関担当者の名刺に「銀行ジェロントロジスト認定者」なる資格名が書かれていて、このような資格が存在することを知りました。

いわゆる人生後半期のリタイアメント前世代を主要顧客層とする独立FPとしても学んでおくべき分野ということで、その資格取得が目的というよりも、内容そのものを習得することに重点をおいて勉強してみました。

試験時間は100分で四択式50問、100点満点で60点以上で合格となり、受験料手数料は税込み5,500円(2023年10月現在)です。

CBT( Computer-Based Testing )と呼ばれる試験方式によるもので、受験者が受験日時と会場を選択することが可能であり、合否は試験終了直後に知ることができます。

銀行ジェロントロジスト認定試験は5分野で構成されています。

1.高齢者と認知症

高齢期の知能加齢変化と認知症を引き起こす各疾患の特徴、認知症の中核症状と周辺症状などの基本知識

2.金融機関と公的支援窓口の連携

公的な医療保険制度並びに介護保険制度の仕組み、介護保険の介護サービスの内容、地域包括支援センターの役割など

3.財産管理

成年後見制度と民事信託の仕組み、遺言関係、日常生活自立支援事業、後見制度支援預貯金、後見制度支援信託の概要など

4.高齢者取引に係る法律・制度

金融商品取引法、金融サービス提供法、消費者契約法、預金者保護法、特定商取引法などの各法律、並びに日本証券業協会が自主規制規則として定めている「高齢顧客への勧誘による販売に係るガイドライン」について

5.金融実務対応

高齢顧客との取引に関する留意点に関して、払戻金額相違についての照会や振り込め詐欺被害疑いへの対応、高齢者への投資信託や生命保険等の販売、更には高齢顧客家族からの払戻請求や貸金庫契約解除の申し出への対応など

総務省が公表した2022年10月1日時点での人口推計によると、65歳以上の人口は3,623万人強と、日本の総人口の29%を占めるまでになりました。

一方厚生労働省の国立社会保障・人口問題研究所が今年4月に発表した将来推計人口の調査によると、65歳以上の高齢者数は2043年に3,953万人とそのピークに達します。

超高齢化社会の進展により、2020年段階で既に600万人強に達した認知症患者数も2025年には700万人前後となり、その後も拡大傾向が続くことが見込まれており、彼らが保有する金融資産の取り扱いは現状以上に大きな問題となることでしょう。

一方で、犯罪収益移転防止法等の遵守による金融窓口取引での厳格な本人確認、代理署名や捺印の禁止などはもちろんのこと、現在は暗証番号さえ知っていれば家族による引落しが現実には可能なATM取引さえも、将来的には生体認証の導入等により不可能となることでしょう。

更には、今後の認知症患者予備軍としての前期高齢者世代はペーパーレスなネット銀行、ネット証券等の利用者世代となりつつあり、家族により代理取引問題以前に、本人意思能力喪失後は口座の存在確認の段階で大きな混乱を生み出すことが必至です。

銀行ジェロントロジストとして学ばなければならない金融ジェロントロジー的領域は今後とも深化し続ける必要がありそうです。

そしてその実践的内容は、金融機関側だけでなく、高齢者を取り巻く社会全体にとっても必須の知識となる予感がします。

追記:

四択式50問の試験は合計200問の正誤問題の集合体とも言えます。

金融ジェロントロジスト認定試験には、次のような選択肢も時々混じっていますので、楽しんで受験できます。

(例題)「高齢顧客から払戻金額相違の照会があった際には、当日の行内現金勘定は合っており、金融機関側には一切の落ち度はないと、毅然とした態度で説明をする」

さすがおもてなしの国の金融機関、この対応はバツだそうです。