#013 「家族信託」に群がる人たちへ

最近、家族信託なるものの宣伝をよく見聞きするようになりました。

ある広告には、白髪で上品な顔立ちの高齢者とその子供夫婦や孫のような人たちの写真の横に、「私が認知症になっても家族信託で守る」と何やら物騒なことが書いてあります。

この老人がここまで悲壮な決意で守ろうとする家族の「敵」とは誰なのでしょうか。

また、その敵からの救世主扱いされている家族信託というのは一体何者なのでしょうか。

超高齢化社会が到来した日本では、2000年に「体が弱ってきたら介護保険、頭が弱ってきたら成年後見」というイメージで、2つの制度が厚生労働省の主導で両輪として開始されました。

しかし、「体の弱り」に対する介護保険制度はその後毎年のように利用者が急増しているにも関わらず、「頭の弱り」、端的に言えば認知症対策としての成年後見制度の普及はあまり進んでいません。

成年後見制度の目的は、認知症等により判断能力が欠如した人の「身上」と「財産」を護ることです。

本人にまだ判断能力がある時に自らが合意した相手と組成する「任意後見制度」と、本人の判断能力が不十分になった後に家庭裁判所が選任する成年後見人等が担当する「法定後見制度」の2種類ありますが、酷評されがちなのは後者の法定後見制度であり、その主な理由は以下の通りです。

① 家庭裁判所選任の職業後見人が「家族の問題」に入り込んでくる。

② いったん申し立てると、その後の取り下げができない。

③ 毎月の費用が、現実的には被後見人が死亡するまで永久に発生する。

④ 実質的な資産凍結により相続対策が不可能となる。

法定後見制度の運用が開始されてからしばらくは、後見人として立候補した家族がそのまま選ばれるケースが大半でした。

しかし、家族による被後見人財産の横領事例が多発したため、その後は弁護士等の職業後見人という第三者が家庭裁判所によって選任されることが圧倒的に増えたという経緯があります。

職業後見人は、認知症となった高齢の被後見人保護の為に、その家族といえども基本的には性悪説にたった対応をせざるを得ません。

結果として、上述のような不満が家族側から噴出してしまい法定後見制度の活用が伸び悩んでいるのです。

そのような状況下、2007年施行の改正信託法により新たに「後見制度に代わる認知症対策」として脚光を浴び始めたのが、「家族信託」という耳障りの良い愛称が付けられた民事信託の制度です。

その仕組みを一言で説明すると、「高齢者がその子どもに自分の財産の管理処分権を(贈与ではなく、受益権は自分に残したまま)渡してしまう契約」となります。

これであれば、親が認知症になった後でもその子供は堂々と親の財産を管理できますし、家族の問題に第三者が入り込むこともありません。

よって、特に賃貸不動産等の収益性資産を保有する高齢者に「家族信託によって次世代に事業承継も行ない、ご隠居しましょう」と売り込むことは一定の説得力を持つことになります。

しかし、この「後見制度の弱点を家族信託で補う」という美談の裏にはとても重大な事実が一つ隠されています。

それは「仕組みの主人公」が「財産を持つ高齢者」から「高齢者が持つ財産」にガラリと入れ替わってしまうことです。

このことは後見制度の管轄省庁が厚生労働省である一方、家族信託の法的根拠となる信託法の管轄が金融庁であることからも明らかですし、そもそも家族信託には財産だけではなく本人自身を守る「身上監護」という概念は存在しません。

「家族信託ビジネス」の営業は、その扇動的な広告に釣られて近づいてきた高齢者周りの家族を無料相談会等に誘導し、上述の法定後見制度の家族側からみた不満点を過度に強調して不安に陥れるところから始まります。

そしてその家族が「家族信託屋」の指南に基づき、資産家の高齢者本人を言葉巧みに懐柔して親子間の契約に持ち込んでいくのが常套手段のようです。

冒頭に登場した「家族信託で守る」と決意を固めた白髪の高齢者は、物語の主人公が自分自身から自分の財産に移ってしまうことに気が付いているのでしょうか。

「敵」とみなした後見制度の硬直性が、実は認知症になった後の自分を最も確実に守るための仕組みだということを理解しているのでしょうか。

最後に今日も「家族信託ビジネス」獲得に群がるみなさまへ。

クレジットカード過払い金返還ビジネスの「在庫」も枯渇しつつある中、信託財産額に応じて高額な契約組成料を獲得でき手離れもよいこの商売はとても魅力的なのでしょうが、くれぐれも節度のある営業をお願いします。

追記

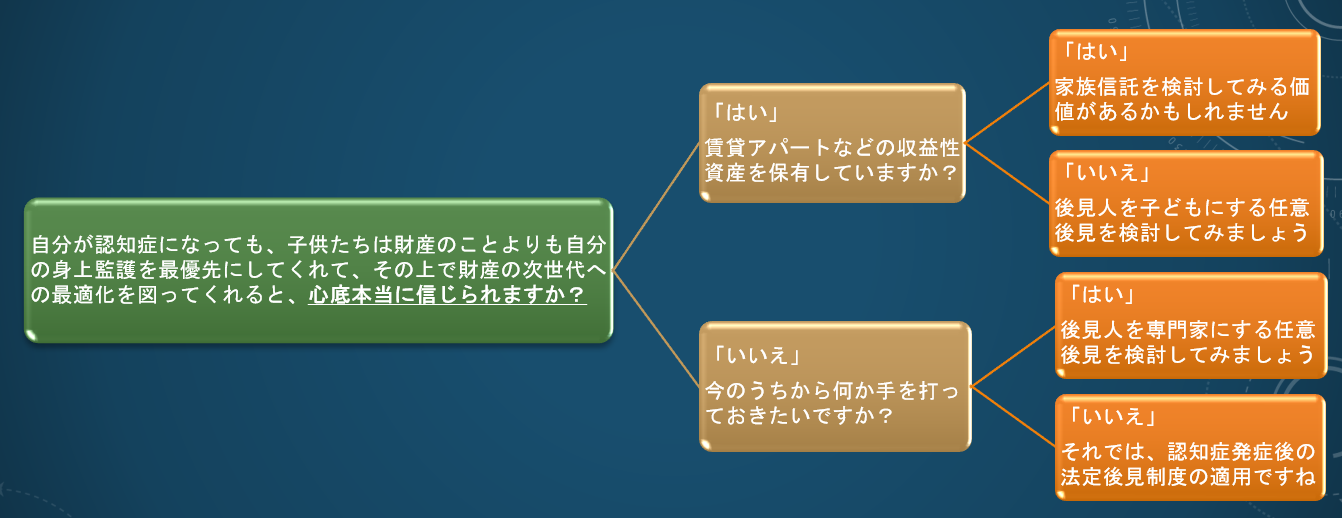

今回の話のまとめとして、資産家の高齢者本人目線で判定する「1分で結論がでる認知症対策」シートを作成したみました。ご活用して頂ければ幸いです。